财务考虑的分摊流程图统计应付工资预防费用转帐单各种明细表:预防费用Version版次Update修订Page页码Update/ModifyReason制订/修订原因Author修订者Date日期Compile编制Dept

部门:Check审核Dept

部门:Approve批准Dept

部门:Name姓名:Name姓名:Name姓名:Date日期:Date日期:Date日期:Co-Signature会签Dept

部门:Name姓名:Date日期:1

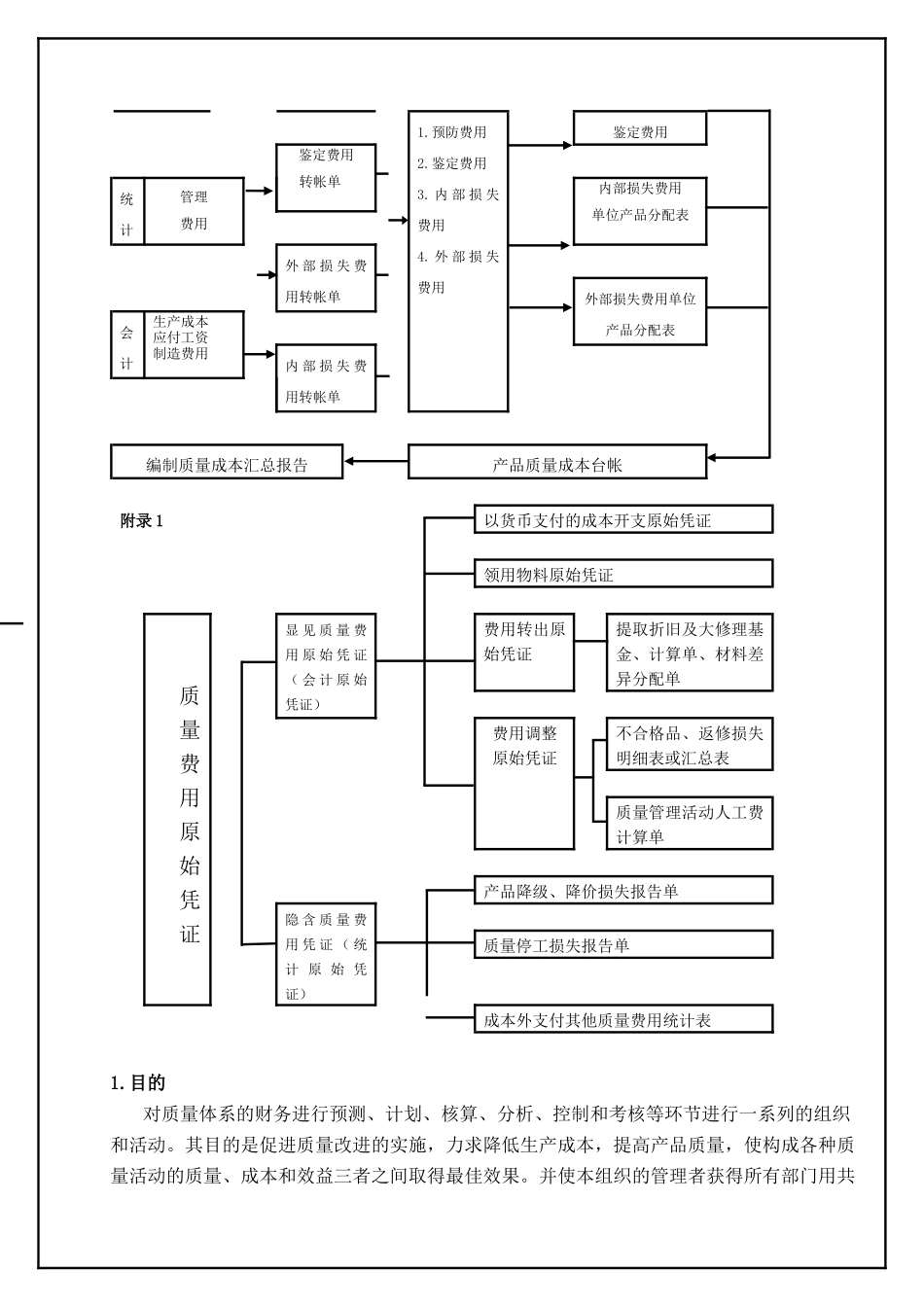

内部损失费用4

外部损失费用鉴定费用鉴定费用转帐单统计管理费用内部损失费用单位产品分配表外部损失费用转帐单外部损失费用单位产品分配表会计生产成本应付工资制造费用内部损失费用转帐单编制质量成本汇总报告产品质量成本台帐附录1以货币支付的成本开支原始凭证领用物料原始凭证质量费用原始凭证显见质量费用原始凭证(会计原始凭证)费用转出原始凭证提取折旧及大修理基金、计算单、材料差异分配单费用调整原始凭证不合格品、返修损失明细表或汇总表质量管理活动人工费计算单产品降级、降价损失报告单隐含质量费用凭证(统计原始凭证)质量停工损失报告单成本外支付其他质量费用统计表1

目的对质量体系的财务进行预测、计划、核算、分析、控制和考核等环节进行一系列的组织和活动

其目的是促进质量改进的实施,力求降低生产成本,提高产品质量,使构成各种质量活动的质量、成本和效益三者之间取得最佳效果

并使本组织的管理者获得所有部门用共同的经营语言表达结果

适用范围适用于与本组织质量体系的有关的财务考虑

1财务部全面负责质量体系的财务管理;3

2会计师对与质量体系的财务进行预测、计划、核算、经济分析并对质量体系的财务的数据的真实性和准确性负责;3

3各相关部门负责提供相应的数据资料;4

1质量成本核算科目本组织对质量体系活动的财务报