国家外汇管理局综合司文件汇综发[2007]106号国家外汇管理局综合司关于印发《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》操作规程的通知国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局:为进一步明确《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,以下简称“75号文”)执行和适用中的相关问题,统一标准、规范操作,现将修改后的75号文操作规程(见附表1至附表7)印发给你们,并于本通知发布之日起实施,原《国家外汇管理局综合司关于下发及操作规程的通知》(汇综发[2005]124号)中的附表6和附表7同时停止执行

境内居民以境内企业资产权益注入并新设特殊目的公司境外投资外汇登记2

境内居民自然人注入境外权益并返程投资的特殊目的公司境外投资外汇登记3

境内居民法人境外投资企业转作返程投资特殊目的公司的境外投资外汇登记变更4

特殊目的公司设立、并购境内企业外汇登记5

特殊目的公司因重大资本变更办理外汇登记变更及备案6

境内居民自然人为其已设立的特殊目的公司补登记7

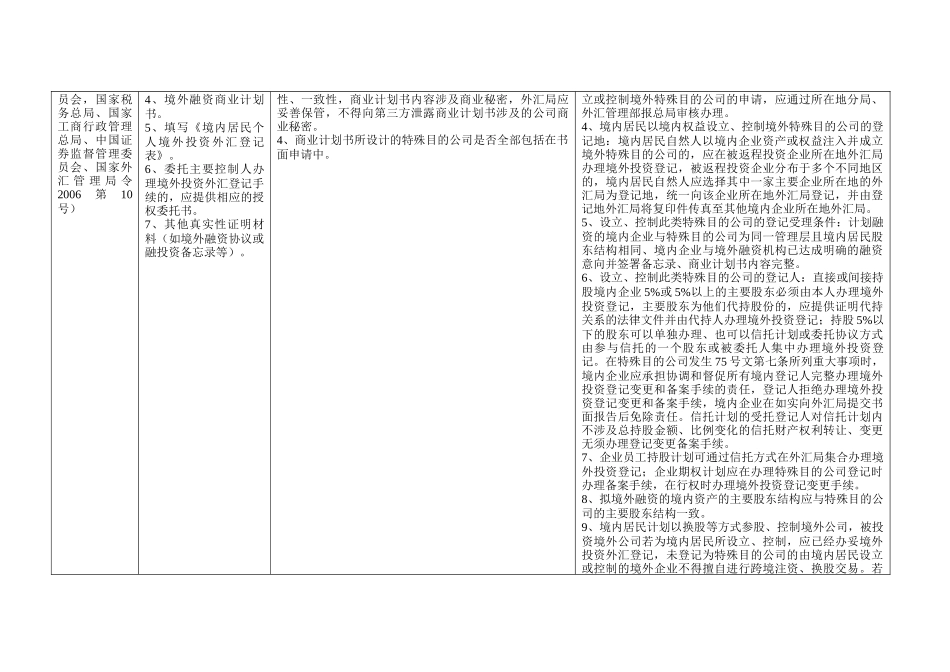

境内居民所设立的特殊目的公司资金调回及开户二七年五月二十九日主题词:外汇综合公司返程投资操作规程通知内部发送:局长、副局长、总经济师,综合司、收支司、经常司、资本司(10)、管检司、信息中心主办单位:资本司(共印35份)国家外汇管理局综合司2007年5月31日印发附表1:境内居民以境内企业资产权益注入并新设特殊目的公司的境外投资外汇登记法规依据审核材料审核原则要素注意事项1

《中华人民共和国外汇管理条例(1997年)2

《境外投资外汇管理办法》(1989年)3

《国务院对确需保留的行政审批项目设定行政许可的决定》(第412号)4

《关于境内居民通过境外特殊目的公