《成本会计》串讲讲义课程介绍一、课程的设置、性质及特点《成本会计》是会计学专业专科的主干课程之一,本课程以成本为研究对象,是一门应用性较强的微观经济管理课程

通过本课程的学习,可以了解成本会计的任务、意义和核算程序,理解成本核算与成本管理的理论及方法,在巩固和深化基础会计学、财务会计学、企业管理学等课程的相关知识体系基础上,掌握不同管理要求和生产技术条件下所应用的不同成本计算方法及成本报表的编制方法等,并结合成本资料进行成本预测、控制和分析

成本会计是对财务会计知识体系的必要补充和拓展,旨在培养成本核算和成本管理的应用型人才,为学习者从事实际成本会计工作打好基础

学习《成本会计》这门课程,要求掌握成本会计的基本概念、基本理论和基本方法,并在学习中处理好全面与重点、理解与记忆、原则与方法的关系

在学习与理解过程中,还要注意各个概念之间的相互联系

通过对该课程的学习,能比较完整地掌握成本会计的基本理论构架,并能把它们运用于实践当中

本课程着重基本知识和方法以及应用能力考查两个方面

二、教材的选用《成本会计》课程所选用教材是全国高等教育自学考试指定教材,该书由林莉主编,中国财政经济出版社出版(2010版)

三、章节体系1.详细介绍了成本核算的原理(涉及教材的1-4章)

重点讲述了成本的含义、费用的分类及核算要求、费用在受益对象之间的归集与分配、生产费用在完工产品与在产品之间的分配等内容

2.重点阐述了各种成本计算方法的应用(涉及教材的5-7章)

重点讲述了成本核算的基本方法、成本核算的分类法、定额成本法

3.讲解了成本报表的编制以及分析(涉及教材的第8章)

4.简要的阐述了现代成本理论的新发展(涉及教材的9-10章)

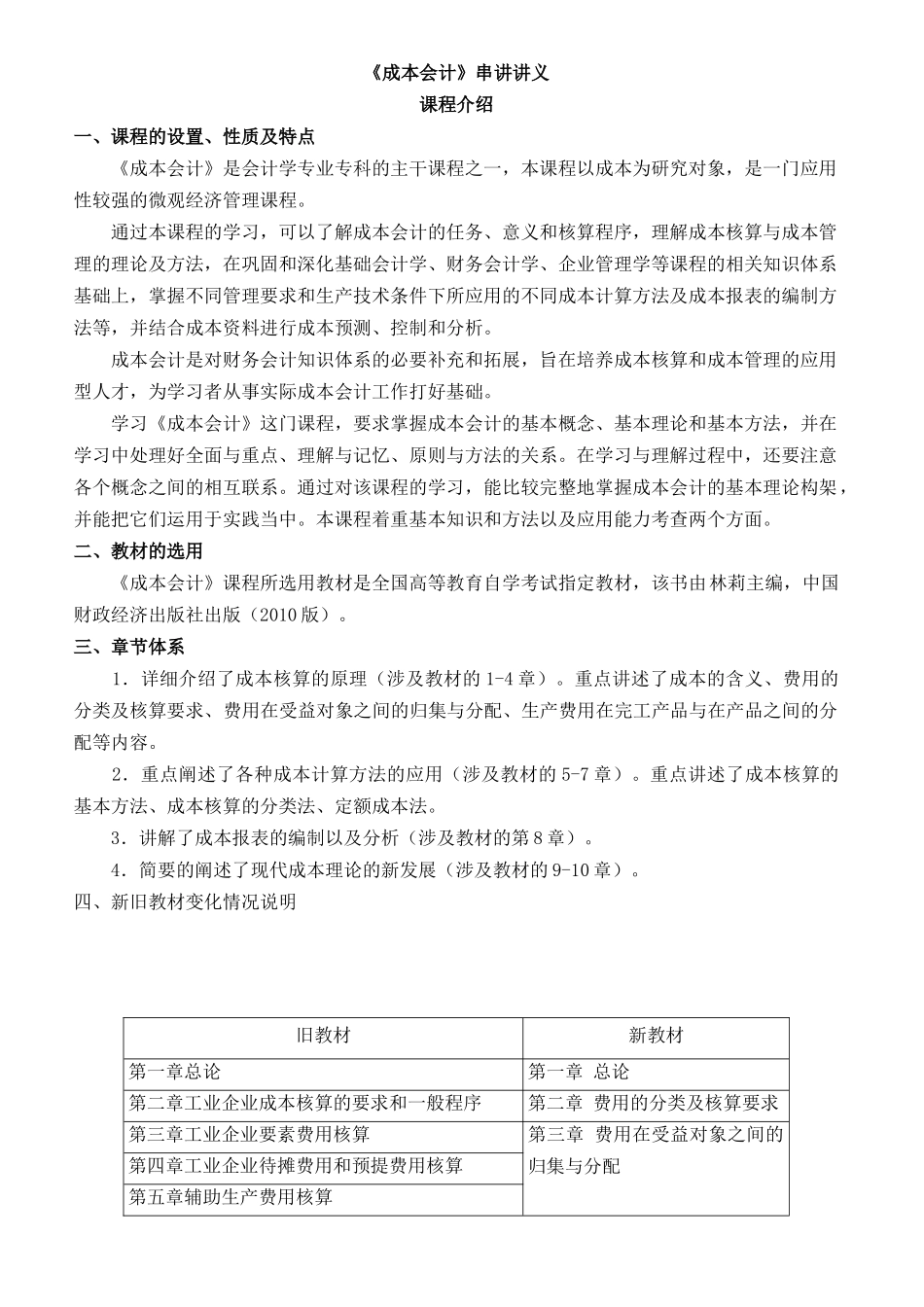

四、新旧教材变化情况说明旧教材新教材第一章总论第一章总论第二章工业企业成本核算的要求和一般程序第二章费用的分类及核算要求第三章工业企业要素费用核算第三章费用在受益对