《高级财务会计》实务题1.A公司2000年购入B公司80%的股份

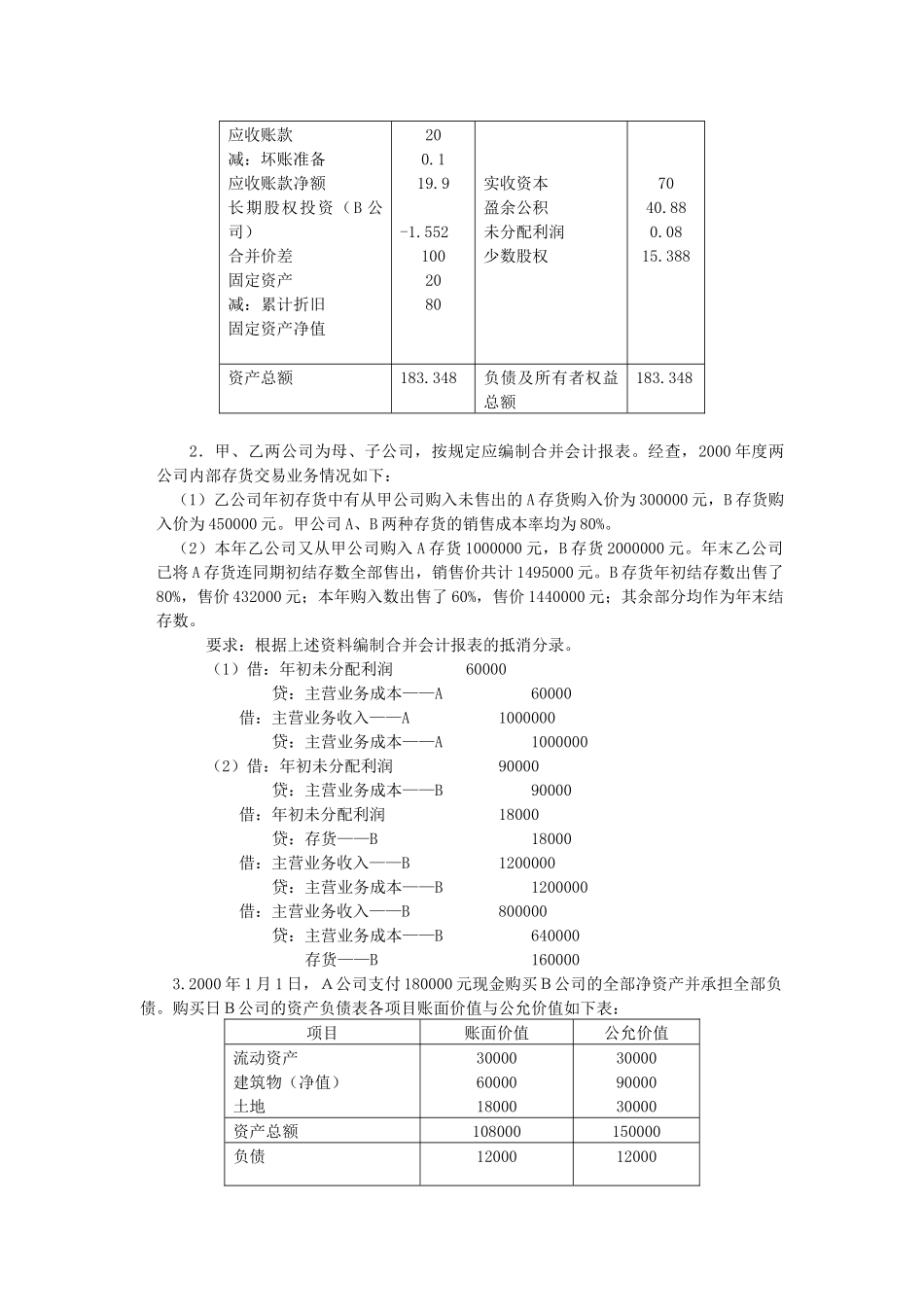

2001年年末A公司和B公司的个别资产负债表简表如下:个别资产负债表单位:万元资产A公司B公司负债及所有者权益A公司B公司货币资金应收票据(B公司)应收账款减:坏账准备应收账款净额长期股权投资(B公司)固定资产减:累计折旧固定资产净值5010240

88603062435120

94701456应付票据应付账款实收资本盈余公积20377040

8810163541

94资产总额167

94负债及所有者权益167

94表中B公司应付账款均为欠A公司的货款,其中有6万元是2000年度发生的,坏账准备的计提比例为5‰

要求:根据以上资料编制必要的抵消分录,并在此基础上编制AB集团合并资产负债表

(1)抵消分录借:应付票据100000贷:应收票据100000借:应付账款160000贷:应收账款160000借:坏账准备300贷:年初未分配利润300借:坏账准备500贷:管理费用500借:实收资本350000盈余公积419400贷:长期股权投资——B公司600000少数股东权益153880合并价差15520AB集团合并资产负债表2001年12月31日单位:万元资产金额负债及所有者权益金额货币资金应收票据(B公司)85应付票据应付账款2037应收账款减:坏账准备应收账款净额长期股权投资(B公司)合并价差固定资产减:累计折旧固定资产净值200

5521002080实收资本盈余公积未分配利润少数股权7040

388资产总额183

348负债及所有者权益总额183

3482.甲、乙两公司为母、子公司,按规定应编制合并会计报表

经查,2000年度两公司内部存货交易业务情况如下:(1)乙公司年初存货中有从甲公司购入未售出的A存货购入价为300000元,B存