《财务会计》笔记第一篇总论第二篇资产第一章存货第二章固定资产第三章无形资产第四章投资性房地产第五章金融资产第六章长期股权投资第七章资产减值附加其他资产第八章非货币性资产交换第三篇负债第一章负债第二章债务重组第三章借款费用第四章或有事项第四篇权益第五篇收入与费用第一章收入、费用和利润第二章关联方及其交易第三章所得税会计第六篇财务会计报告第一章资产负债表第二章利润表第三章现金流量表第四章其他报表第五章合并财务报表第六章资产负债表日后事项第七篇其他特殊业务第一章租赁第二章外币折算第三章会计政策、会计估计变更和差错更正第一篇总论一、本章内容概述主要阐述会计的基本理论,包括财务会计概念、基本假设、信息质量要求、要素和计量等五方面内容

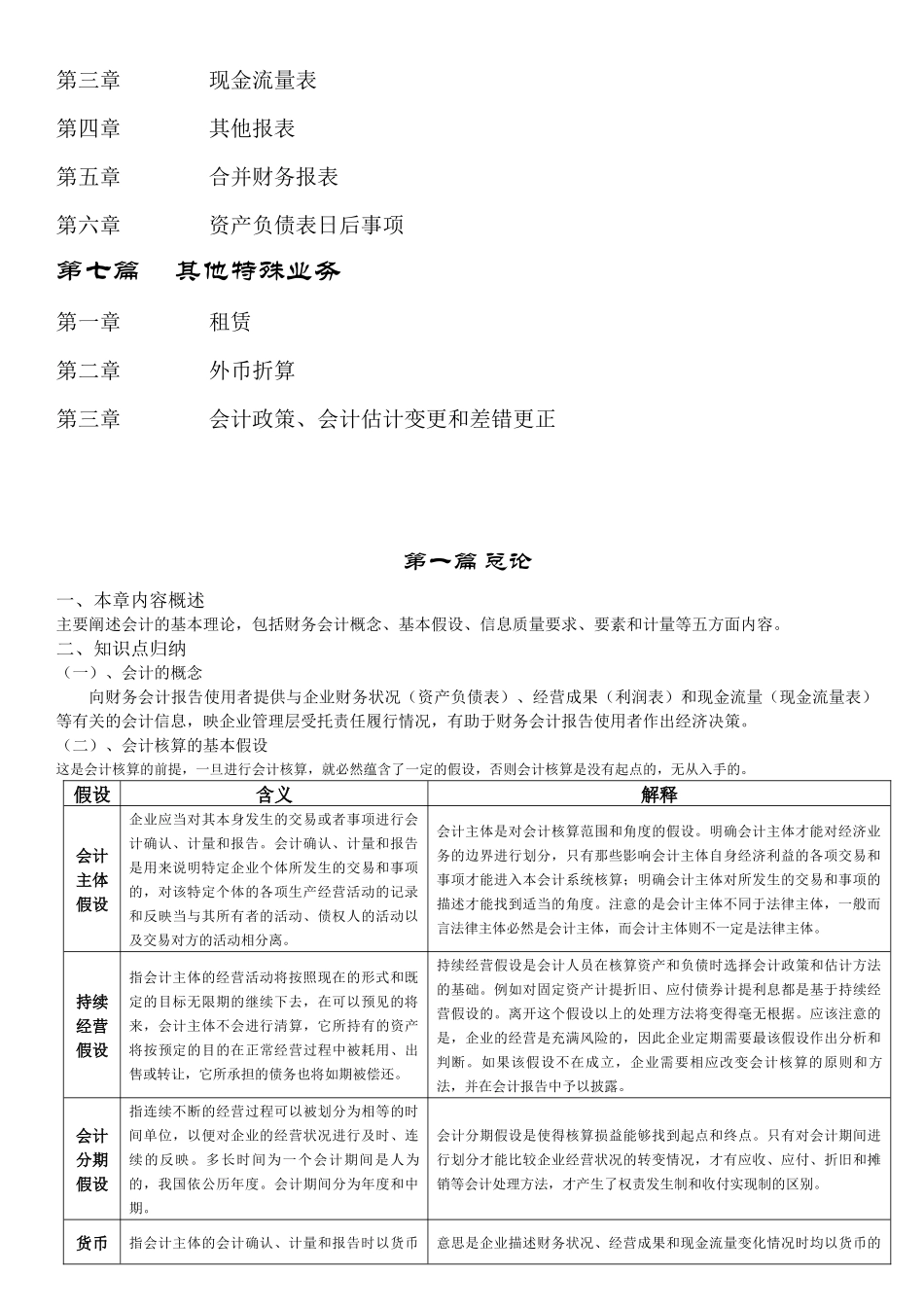

二、知识点归纳(一)、会计的概念向财务会计报告使用者提供与企业财务状况(资产负债表)、经营成果(利润表)和现金流量(现金流量表)等有关的会计信息,映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策

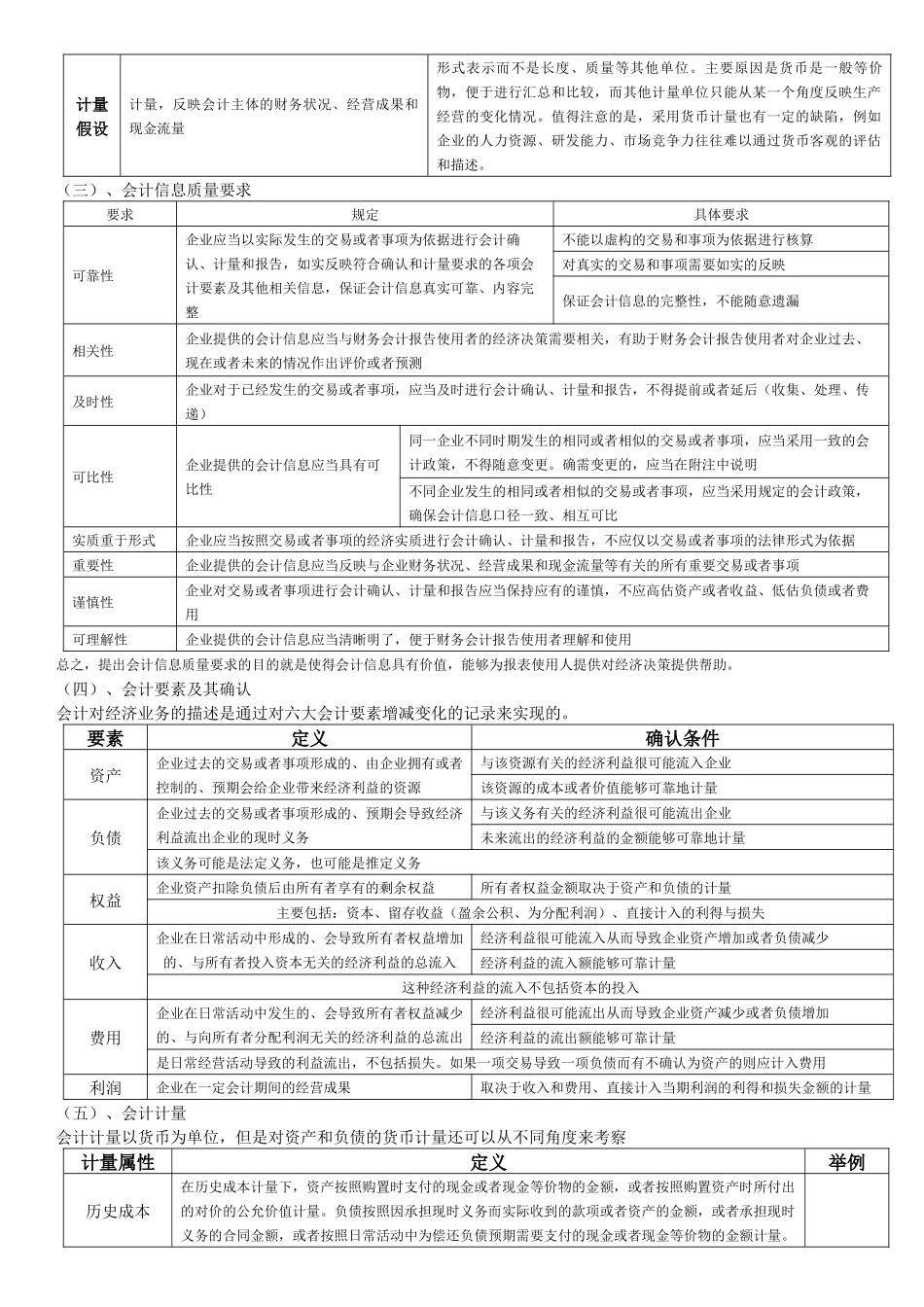

(二)、会计核算的基本假设这是会计核算的前提,一旦进行会计核算,就必然蕴含了一定的假设,否则会计核算是没有起点的,无从入手的

假设含义解释会计主体假设企业应当对其本身发生的交易或者事项进行会计确认、计量和报告

会计确认、计量和报告是用来说明特定企业个体所发生的交易和事项的,对该特定个体的各项生产经营活动的记录和反映当与其所有者的活动、债权人的活动以及交易对方的活动相分离

会计主体是对会计核算范围和角度的假设

明确会计主体才能对经济业务的边界进行划分,只有那些影响会计主体自身经济利益的各项交易和事项才能进入本会计系统核算;明确会计主体对所发生的交易和事项的描述才能找到适当的角度

注意的是会计主体不同于法律主体,一般而言法律主体必然是会计主体,而会计主体则不一定是法律主体

持续经营假设指会计主体的经营活动将按照现在的形式和既定的目标无限期的继续下去