CH6成本-數量-利潤關係成本-數量-利潤(Cost-Volume-Profit,CVP)分析瞭解:1

數量或作業量3

每單位變動成本4

總固定成本5

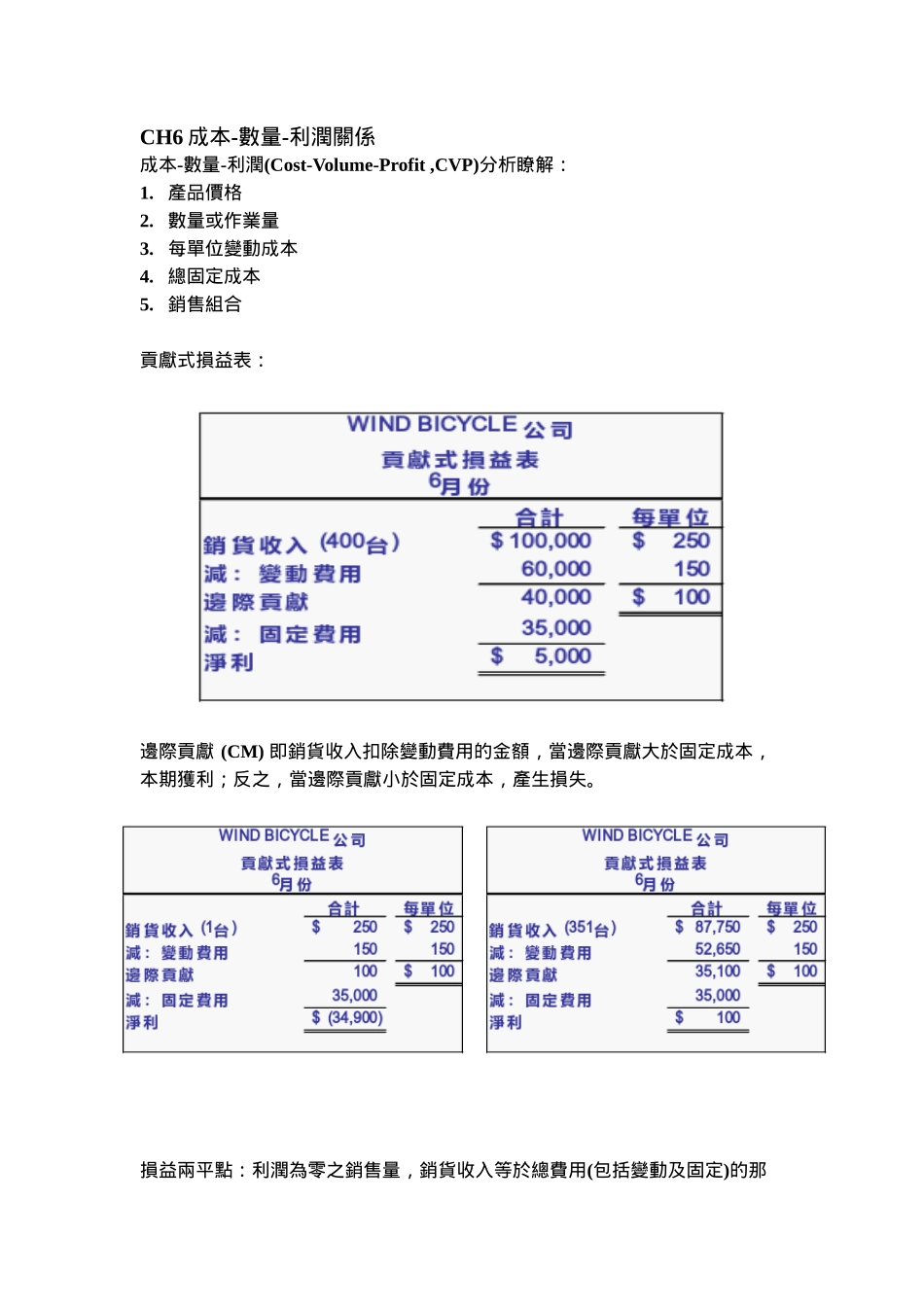

銷售組合貢獻式損益表:邊際貢獻(CM)即銷貨收入扣除變動費用的金額,當邊際貢獻大於固定成本,本期獲利;反之,當邊際貢獻小於固定成本,產生損失

損益兩平點:利潤為零之銷售量,銷貨收入等於總費用(包括變動及固定)的那一點,亦即總邊際貢獻等於總固定費用的那一點

邊際貢獻率(ContributionMarginRatio):邊際貢獻占銷貨收入之百分比邊際貢獻率(CM率)=邊際貢獻/銷貨收入損益兩平分析(Break-EvenAnalysis)計算方式:1

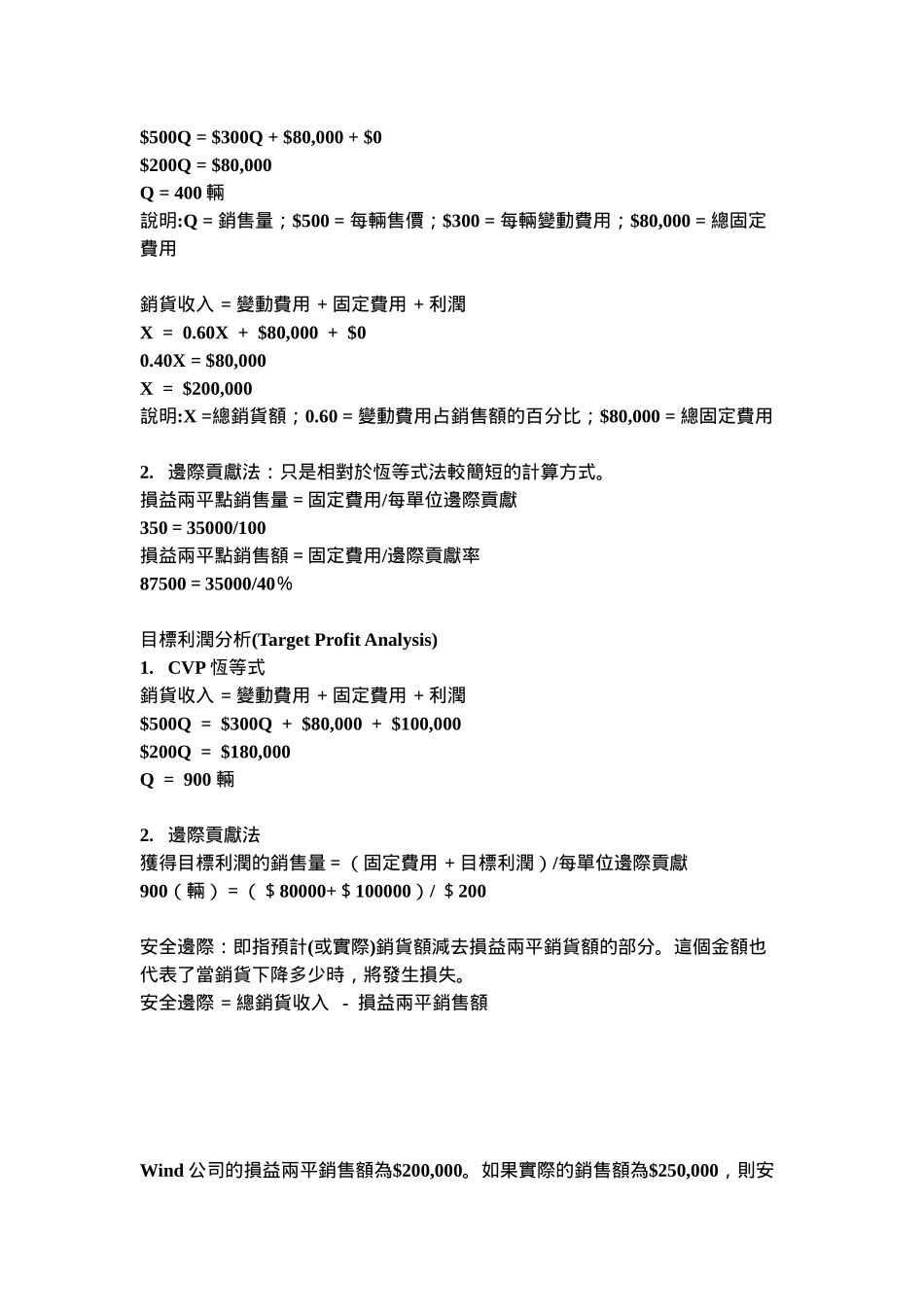

恆等式法利潤=–銷貨收入(變動費用+固定費用)或銷貨收入=變動費用+固定費用+利潤損益兩平點的計算:銷貨收入=變動費用+固定費用+利潤$500Q=$300Q+$80,000+$0$200Q=$80,000Q=400輛說明:Q=銷售量;$500=每輛售價;$300=每輛變動費用;$80,000=總固定費用銷貨收入=變動費用+固定費用+利潤X=0

60X+$80,000+$00

40X=$80,000X=$200,000說明:X=總銷貨額;0

60=變動費用占銷售額的百分比;$80,000=總固定費用2

邊際貢獻法:只是相對於恆等式法較簡短的計算方式

損益兩平點銷售量=固定費用/每單位邊際貢獻350=35000/100損益兩平點銷售額=固定費用/邊際貢獻率87500=35000/40%目標利潤分析(TargetProfitAnalysis)1

CVP恆等式銷貨收入=變動費用+固定費用+利潤$500Q=$300Q+$80,000+$100,000$200Q=$180,000Q=900輛2

邊際貢獻法獲得目標利潤的銷售量=(固定費用+目標利潤)/每單位邊際貢獻900(輛)=($8