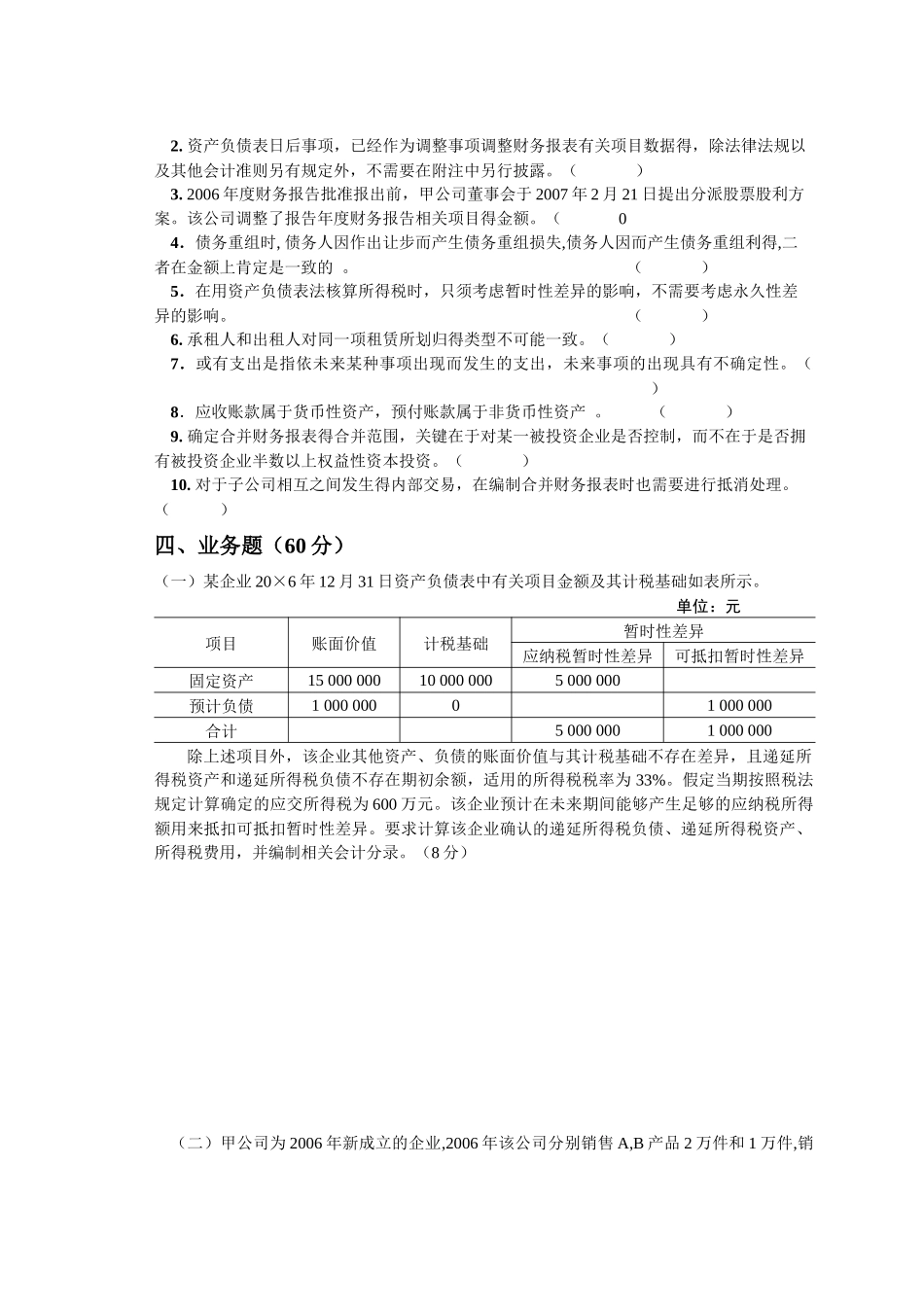

《财务会计II》试题11题号一二三四五六总分得分一、单项选择题:(每小题2分,计20分)1

甲公司用银行存款70万元购买了乙公司得全部净资产

乙公司净资产得账面价值与公允价值相等,为65万元

则合并过程中确定得商誉为()万元

A、0B、5C、3D、—52

下列属于资产负债表日后事项中调整事项得是()

A、资产负债表日发生的销货退回事项B、在资产负债表日后期间发生的汇率较大变动

C、在资产负债表日后期间发行债券D、已经确定要支付的赔款额大于该赔款在资产负债表日的估计金额

3.某合资企业收到外商作为实收资本投入的设备一台,协议作价5万美元,收到该设备时的市场汇率为:1美元=8

24元人民币,合同约定的汇率为:1美元=8

25元人民币

收到该设备后发生的运杂费0

8万元人民币,安装调试费1

5万元人民币

该设备的入账价值为()万元人民币

55C、42D、42

054.债务重组时,债权人对于受让固定资产过程中发生的运杂费、保险费等相关费用,应计入()

A、管理费用B、营业外支出C、其他业务支出D、接受资产价值5.在以现金,非现金方式和修改债务条件混合重组方式清偿债务的情况下,以下会计处理先后顺序正确的是()

A、非现金方式,现金方式,修改债务条件B、现金方式,非现金方式,修改债务条件B、修改债务条件,非现金方式,现金方式D、现金方式,修改债务条件,非现金方式6.在确定涉及补价的交易是为非货币性交易时,收到补价的企业,应当按照收到的补价占()的比例低于或等于25%确定

A、换出资产公允价值B、换入资产公允价值C、换出资产公允价值加补价D、换入资产公允价值减补价7.下列各项目中,属于非货币性资产的有()

A、存出投资款B、信用卡存款B、C、股票投资D、准备持有至到期的债券投资8

下列各项属于会计政策变更得是()A、坏账准备得提取率由5%变为10%B、固定资产折旧由