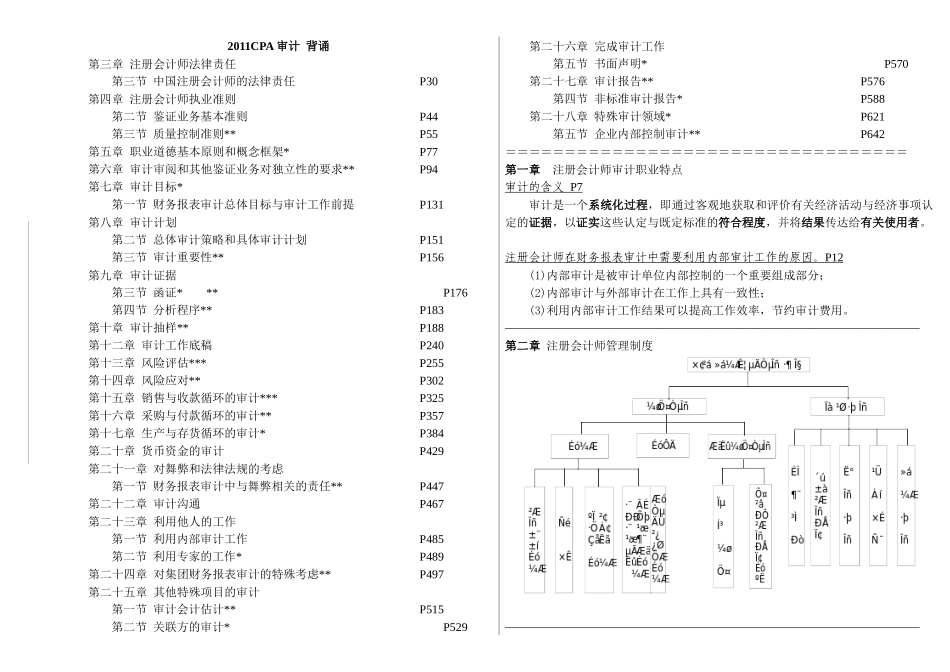

2011CPA审计背诵第三章注册会计师法律责任第三节中国注册会计师的法律责任P30第四章注册会计师执业准则第二节鉴证业务基本准则P44第三节质量控制准则**P55第五章职业道德基本原则和概念框架*P77第六章审计审阅和其他鉴证业务对独立性的要求**P94第七章审计目标*第一节财务报表审计总体目标与审计工作前提P131第八章审计计划第二节总体审计策略和具体审计计划P151第三节审计重要性**P156第九章审计证据第三节函证***P176第四节分析程序**P183第十章审计抽样**P188第十二章审计工作底稿P240第十三章风险评估***P255第十四章风险应对**P302第十五章销售与收款循环的审计***P325第十六章采购与付款循环的审计**P357第十七章生产与存货循环的审计*P384第二十章货币资金的审计P429第二十一章对舞弊和法律法规的考虑第一节财务报表审计中与舞弊相关的责任**P447第二十二章审计沟通P467第二十三章利用他人的工作第一节利用内部审计工作P485第二节利用专家的工作*P489第二十四章对集团财务报表审计的特殊考虑**P497第二十五章其他特殊项目的审计第一节审计会计估计**P515第二节关联方的审计*P529第二十六章完成审计工作第五节书面声明*P570第二十七章审计报告**P576第四节非标准审计报告*P588第二十八章特殊审计领域*P621第五节企业内部控制审计**P642==================================第一章注册会计师审计职业特点审计的含义P7审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者

注册会计师在财务报表审计中需要利用内部审计工作的原因

P12(1)内部审计是被审计单位内部控制的一个重要组成部分;(2)内部审