第二章财务分析一、财务分析概述二、偿债能力比率分析三、获利能力比率分析四、营运能力比率分析五、市况测定比率六、财务比率分析的标准与方法一、财务分析概述1.财务分析的依据(起点):财务报表和其他相关资料2.财务分析的目的:将财务报表数据转换成有用的信息,帮助报表使用人改善决策

3、分析的主体:(1)投资人(2)债权人(3)管理人员(4)供应商(5)政府(6)雇员与工会(7)中介机构财务分析的方法:比较分析的方法(一般分析)因素分析的方法(深化分析)

比较分析的方法:按比较的对象分为:企业不同时期比较(纵向)、不同企业间的比较(横向)、实际与计划的比较(差异比较);按比较的内容分为:比较会计要素的总量(绝对数比较)、比较结构百分比(相对数比较)、比较财务比率(比率比较)

因素分析法:因素分析法,是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法

具体分为:连环替代、差额分析

财务报表分析的步骤:财务报表分析的一般步骤如下:1.明确分析的目的;2.收集有关的信息;3.根据分析目的把整体的各个部分分割开来,予以适当组织,使之符合需要;4.深入研究各部分的特殊本质;5.进一步研究各个部分的联系;6.解释结果,提供对决策有帮助的信息

财务分析的局限性1、财务报表本身的局限性:财务报表存在以下三方面的局限性:(1)财务报告没有披露公司的全部信息,管理层拥有更多的信息,得到披露的只是其中的一部分;(2)已经披露的财务信息存在会计估计误差不一定是真实情况的准确计量;(3)管理层的各项会计政策选择,使财务报表会扭曲公司的实际情况

2、报表的真实性问题;3、比较基础问题;二、偿债能力比率分析1

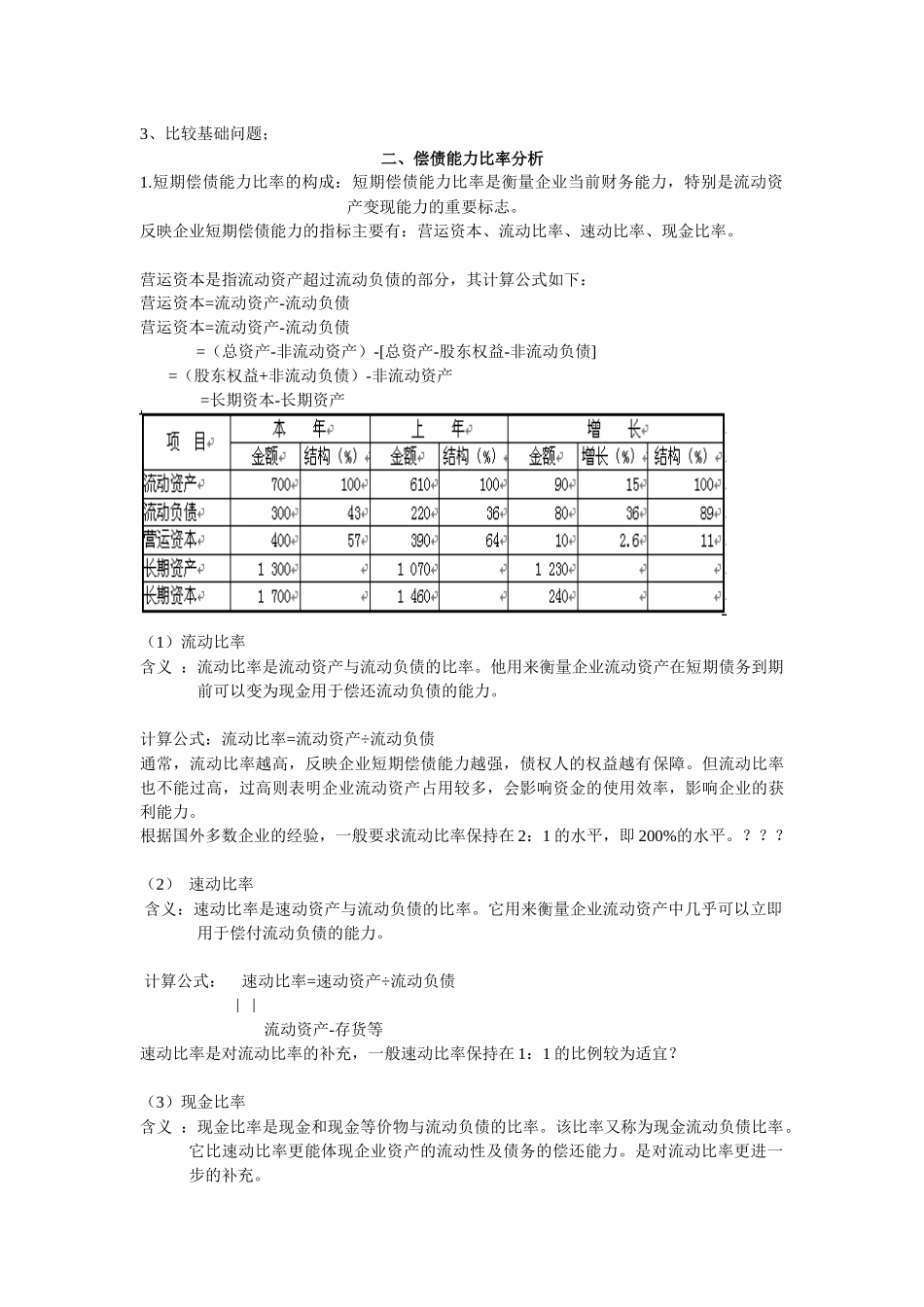

短期偿债能力比率的构成:短期偿债能力比率是衡量企业当前财务能力,特别是流动资产变现能力的重要标志

反映企业短期偿债能力的指标主要有:营运资本、流动比率、速动比率、现金比率