IT行业财务特点暨重大会计处理工作指引IT作为高科技行业是公司所重点关注的行业之一,各位同仁在投资过程中也经常遇到该类项目

本指引拟就该类公司的财务特点进行一个简要的归纳和总结,对其财务特点和重要会计问题进行一个梳理,希望对大家判断和评估项目价值有所帮助

IT行业财务特点轻资产运营,盈利主要不依赖于大量的资产投入,以流动资产为主资产负债率低,资本结构以权益性资本为主毛利率较高,净利率主要取决于营收规模对期间费用的覆盖业绩呈非线性波动趋势,盈利水平主要取决于营业收入的成长,业绩增长具有爆发性人力成本和研发成本投入巨大,是其主要支出股权结构较为复杂,大部分高科技公司有员工持股计划IT行业会计核算的常见典型问题出资不规范,高科技公司存在大量知识产权相关的无形资产出资,往往存在各种历史遗留下来的出资瑕疵销售收入确认原则不规范随意计提和摊销费用,研发支出的费用化和资本化处理较为随意投资IT行业公司经尽职调查时重点关注的方面营业收入真实性及其增长率和未来预期增长率研发支出和职工薪酬的投入占营业收入的比率所取得的知识产权,技术的先进性、可替代性和技术壁垒研发支出资本化情况,资本化对报告期净利润的影响程度股权激励的会计处理及其对报告期净利润的影响程度盈利模式和会计处理方法是否匹配历史沿革、财务核算基础、内部控制是否存在短期内难以弥补的缺陷重大会计处理事项营业模式与收入确认原则的匹配研究与开发费用的确认和计量股权激励的会计处理以下,通过结合案例的具体分析,希望能辅佐上述观点,并帮助大家进一步理解

案例一:近期在创业板上市的卫宁软件(300253)很好的诠释了上述财务特征近期二次上会获得顺利通过的卫宁软件虽然一直伴随着种种质疑,但其财务特征应该说是IT企业的一个典型案例

下面以其为例,说明IT等高科技行业企业的财务共性

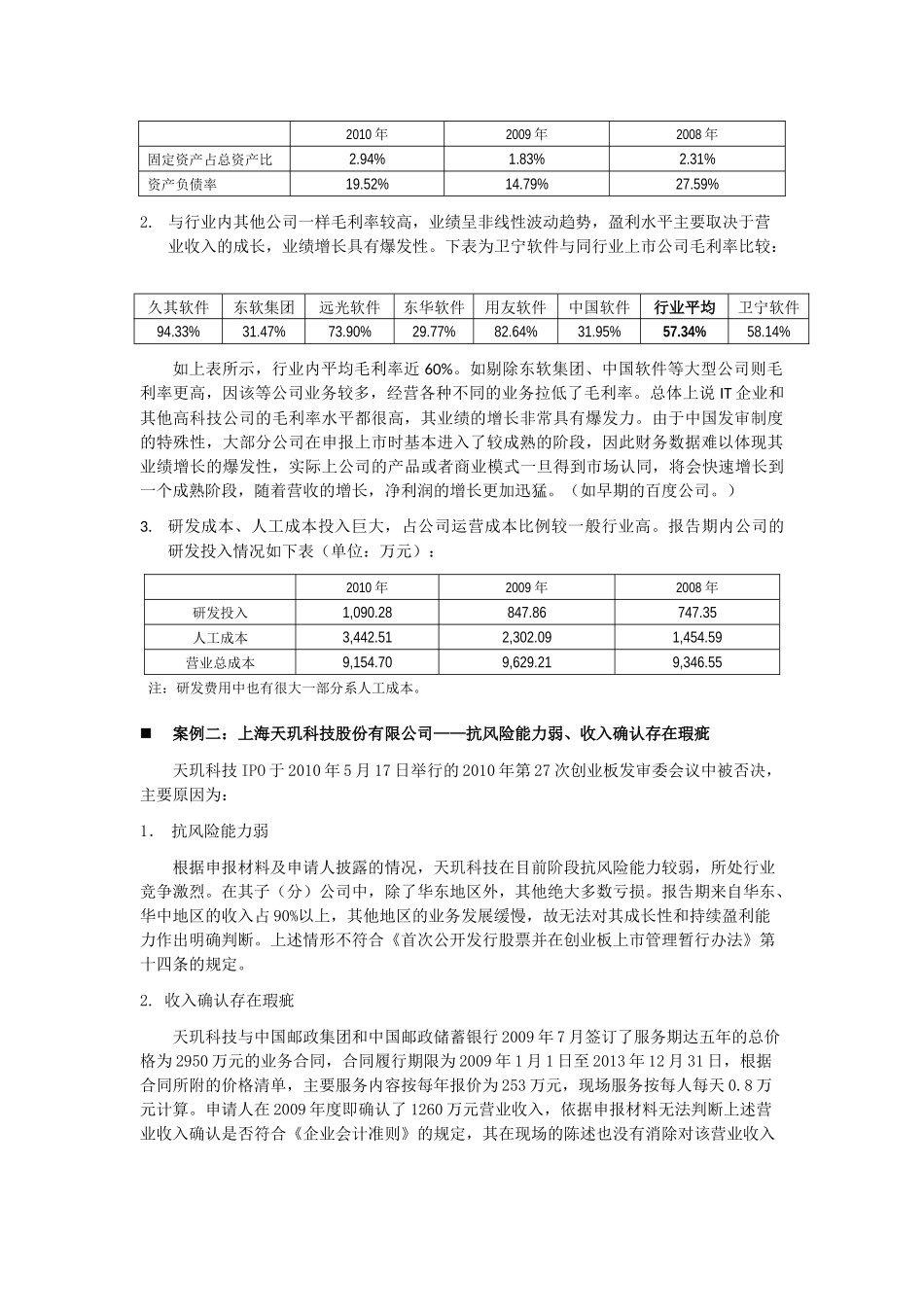

轻资产运营,盈利主要不