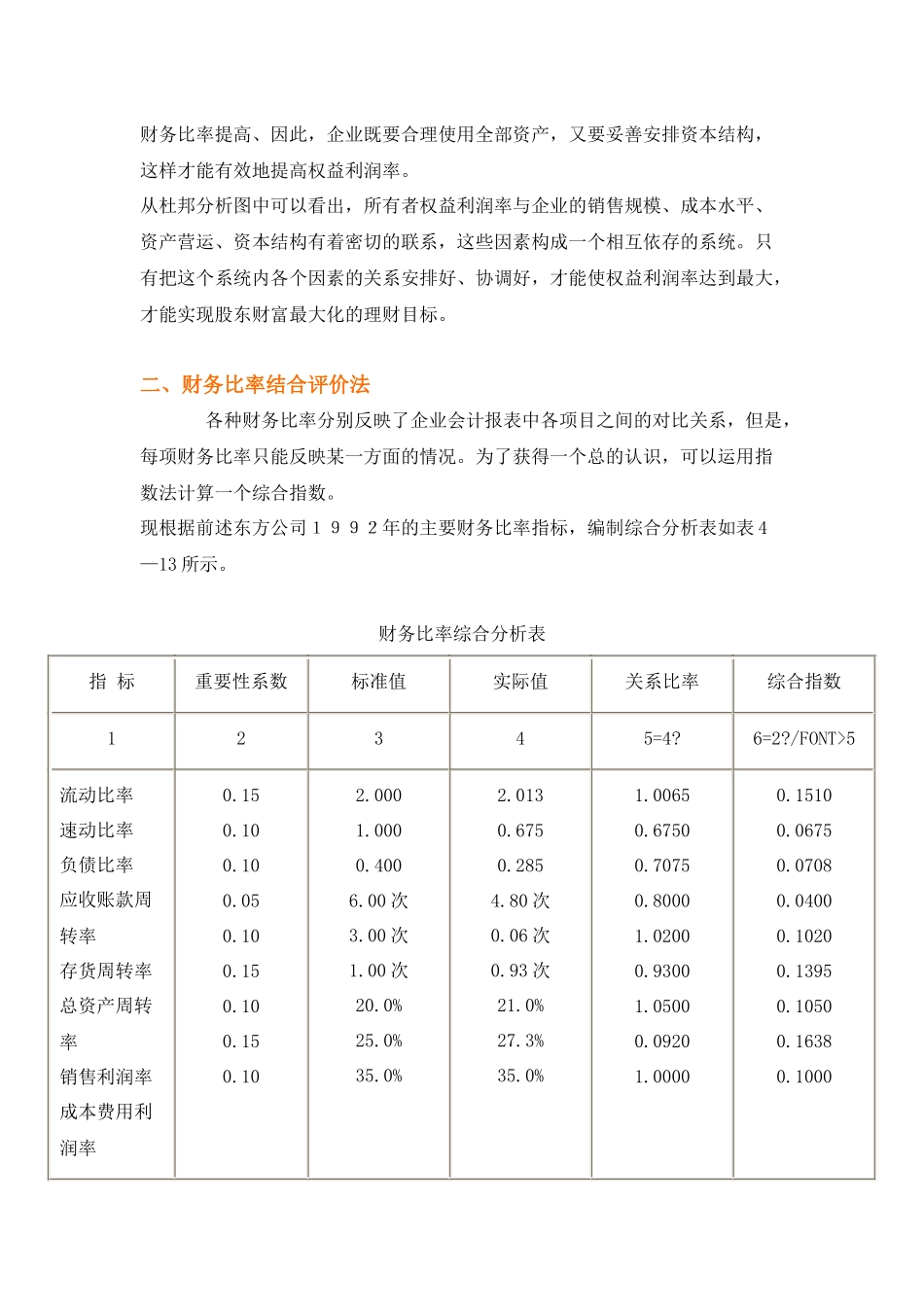

财务状况的综合分析单独分析任何一项财务指标或一张会计报表,都难以全面评价企业的财务状况和经营成果,要想对企业财务状况和经营成果有一个总的评价,就必须进行相互关联的分析,采用适当的标准进行综合性的评价

因此,必须对企业财务状况作综合分析

综合分析的主要方法有杜邦分析法和财务比率综合评价法

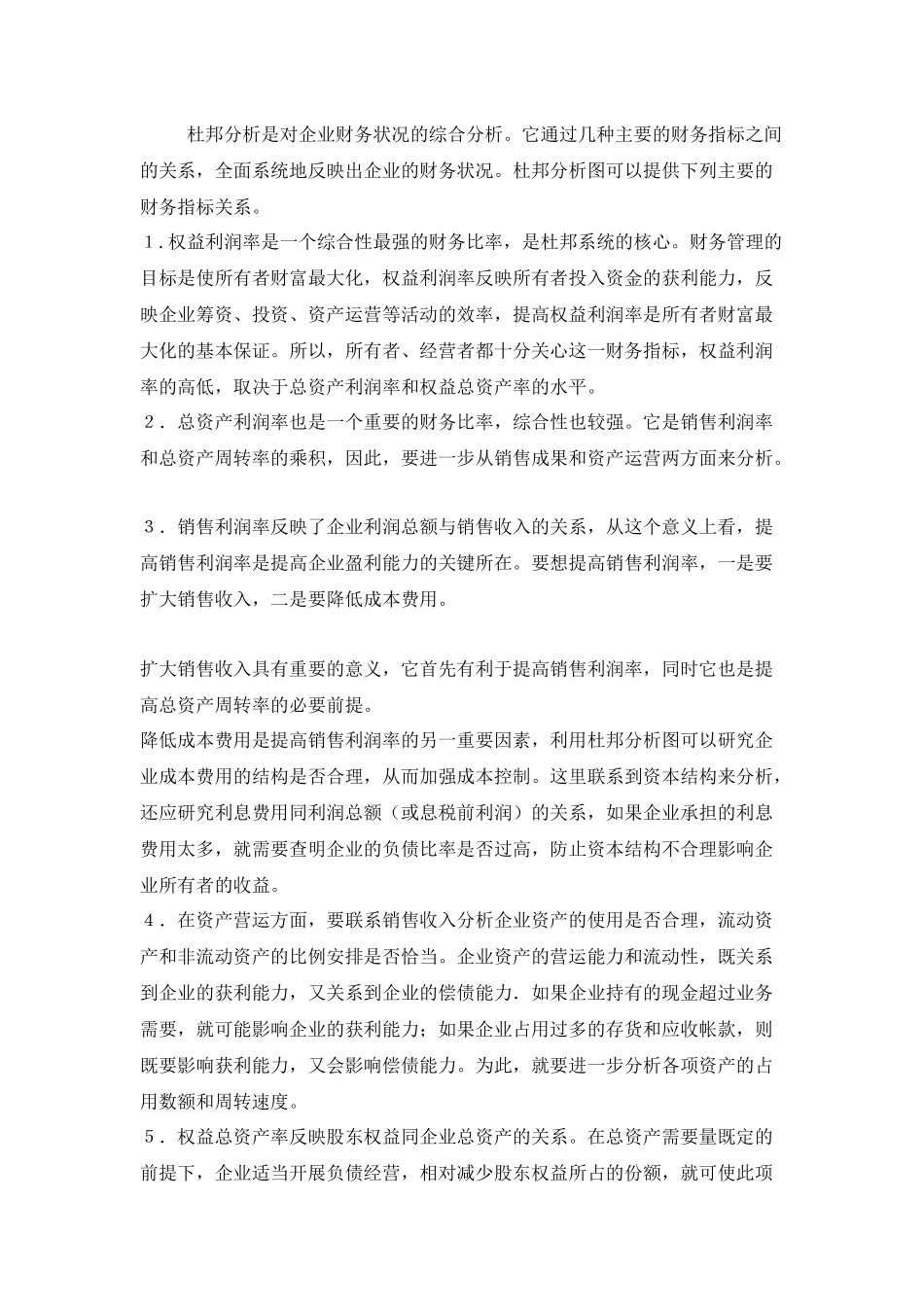

一、杜邦分析法前述对企业偿债能力分析、营运能力分析、盈利能力分析,可以就企业某一方面的财务活动作出评价,但是,企业的各种财务活动、各项财务指标是相互联系着的,并且相互影响,必须结合起来加以研究

因此,进行财务分析应该将企业财务活动看作是一个大系统,对系统内的相互依存、相互作用的各种因素进行综合分析

杜邦分析法(TheDuPontAnalysisMethod)就是利用各个主要财务比率指标之间的内在联系,来综合分析企业财务状况的方法

这种方法系由美国杜邦公司最先采用的,故称杜邦分析法

利用这种方法可把各种财务指标间的关系绘制成杜邦分析图,如图4-1所示

杜邦分析图中,包含以下几种主要的指标关系:杜邦分析图杜邦分析是对企业财务状况的综合分析

它通过几种主要的财务指标之间的关系,全面系统地反映出企业的财务状况

杜邦分析图可以提供下列主要的财务指标关系

权益利润率是一个综合性最强的财务比率,是杜邦系统的核心

财务管理的目标是使所有者财富最大化,权益利润率反映所有者投入资金的获利能力,反映企业筹资、投资、资产运营等活动的效率,提高权益利润率是所有者财富最大化的基本保证

所以,所有者、经营者都十分关心这一财务指标,权益利润率的高低,取决于总资产利润率和权益总资产率的水平

2.总资产利润率也是一个重要的财务比率,综合性也较强

它是销售利润率和总资产周转率的乘积,因此,要进一步从销售成果和资产运营两方面来分析

3.销售利润率反映了企业利润总额与销售收入的关系,从这个意义上看,提高销售利润率是提高企业盈利能