2005第2、3章补充试题及2005第4章课堂笔记——唐宁在第2章和第3章笔记中应补充2004年的两个试题2004年应收单选题下列关于资产减值会计处理的表述中,错误的是()

与关联方发生的应收账款不应计提坏账准备B

处置已计提减值准备的无形资产应同时结转已计提的减值准备C

存在发生坏账可能性的应收票据应转入应收账款计提坏账准备D

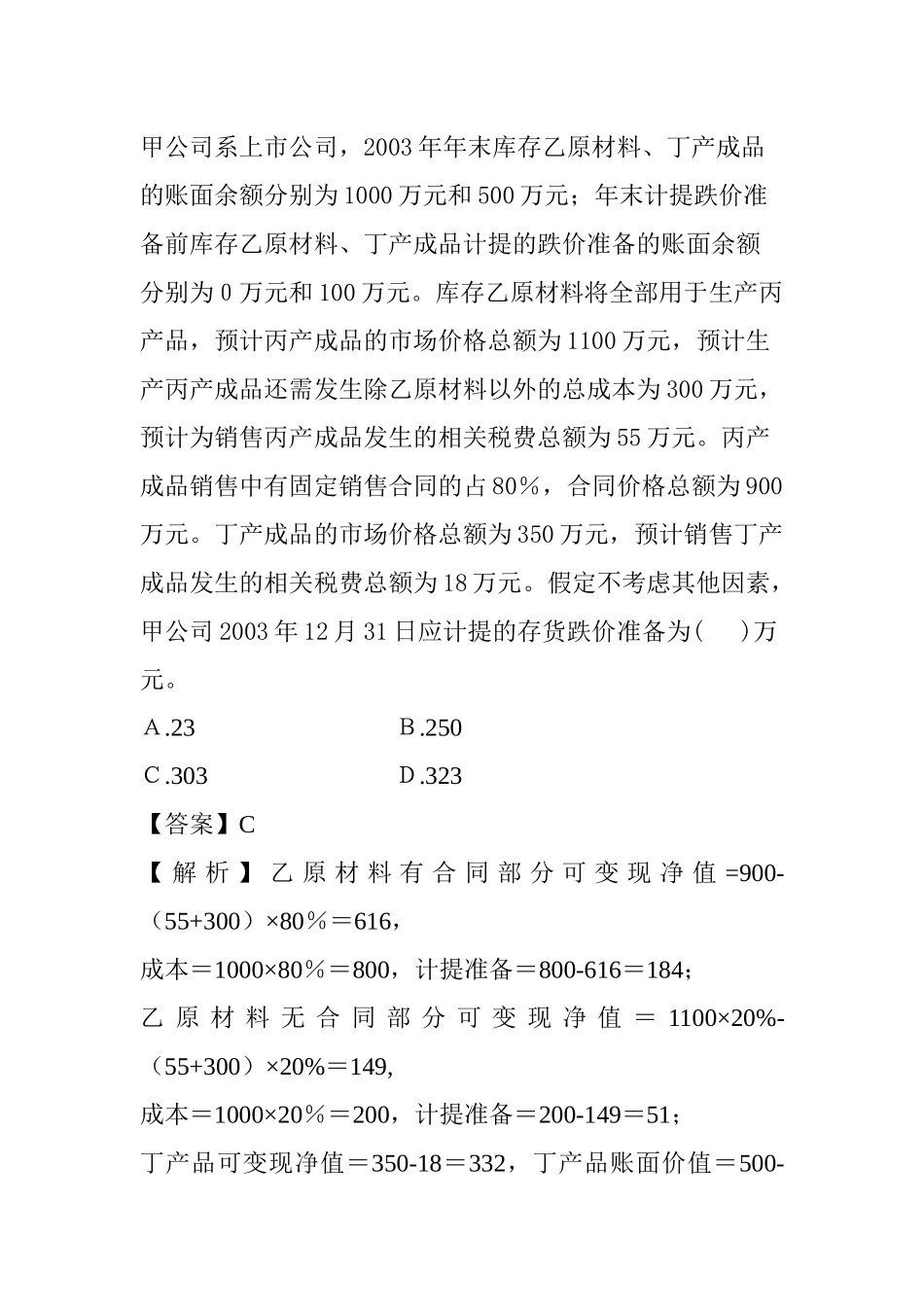

委托贷款本金的账面价值高于其可收回金额时应计提减值准备【答案】A2004年存货多选题甲公司系上市公司,2003年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元

库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元

丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元

丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元

假定不考虑其他因素,甲公司2003年12月31日应计提的存货跌价准备为()万元

323【答案】C【解析】乙原材料有合同部分可变现净值=900-(55+300)×80%=616,成本=1000×80%=800,计提准备=800-616=184;乙原材料无合同部分可变现净值=1100×20%-(55+300)×20%=149,成本=1000×20%=200,计提准备=200-149=51;丁产品可变现净值=350-18=332,丁产品账面价值=500-100=400,计提准备=400-332=68;合计计提准备=184+51+68=303第四章投资近三年题型及分数分布年度单选题多选题判断题计算及会计处理题综合题合计题分题分题分