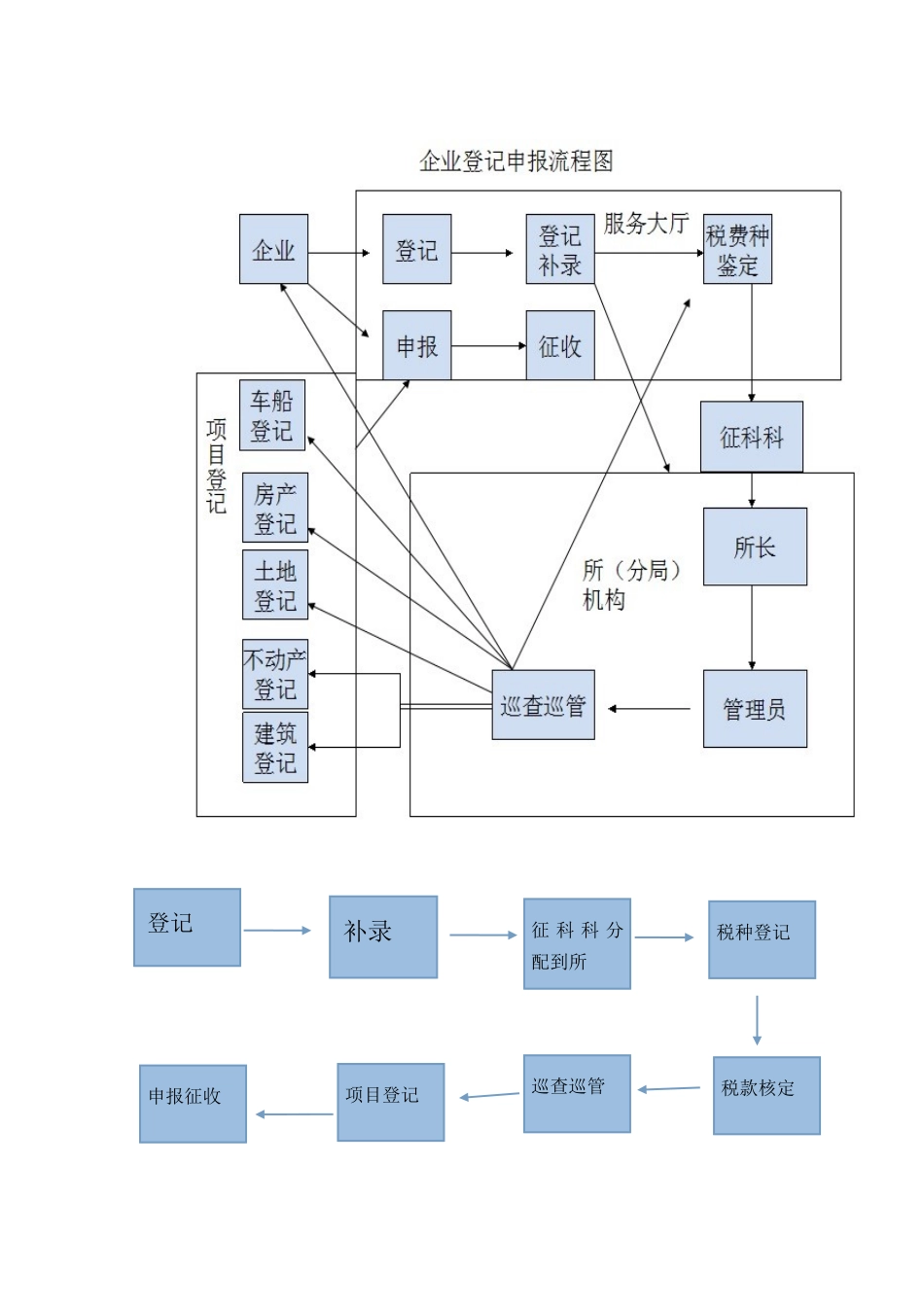

登记补录征科科分配到所税种登记税款核定巡查巡管项目登记申报征收核定企业企业所得税核定征收流程1

1单位纳税人登记1

1功能概述各类企业、企业在外地设立的分支机构和从事生产、经营的场所,应当在规定的期限内,向生产、经营地税务机关申请办理税务登记

从事生产、经营的纳税人领取工商营业执照的,应当自领取工商营业执照之日起30日内申报办理税务登记,税务机关核发税务登记证及副本;2

从事生产、经营的纳税人未办理工商营业执照但经有关部门批准设立的,应当自有关部门批准设立之日起30日内申报办理税务登记,税务机关核发税务登记证及副本;3

已办理临时税务登记的非正常纳税人的法定代表人或经营者在原税务机关办结相关涉税事宜后,可申报转办正式的税务登记

按照国务院有关规定,在工商行政管理部门登记或经有关部门批准,设立在中国境内的外国企业(包括港澳台企业)及其他组织的常驻代表机构(以下简称外国企业常驻代表机构),应当自领取工商登记证件(或有关部门批准)之日起30日内,向其所在地主管税务机关申报办理税务登记

临时税务登记纳税人已领取营业执照或已经有关部门批准的,应当自领取营业执照或自有关部门批准设立之日起30日内,向税务机关申报办理税务登记

2操作步骤1

进入方式:1)依次选择相关岗位-【单位纳税人登记】,点击进入税务登记证信息采集界面;2)在搜索栏输入“单位纳税人登记”,可快速查找

进入单位纳税人税务登记证信息采集界面,如下图所示:(1)操作员录入纳税人名称、组织机构代码、法定代表人身份证件种类、法定代表人身份证件号码、生产经营地行政区,点击【验证】按钮,校验通过后,操作员继续录入纳税人信息;(2)如果纳税人存在总机构或者分支机构信息,点击页面上方总分机构信息Tab页面,页面变化为如下图:a

录入总机构纳税人识别号,回车,系统查询并显示总机构基本信息,同时也支持手工