一、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用3000元后的余额,为应纳税所得额

”同时,对“个人所得税税率表一”的附注作相应修改

二、第九条中的“七日内”修改为“15日内”

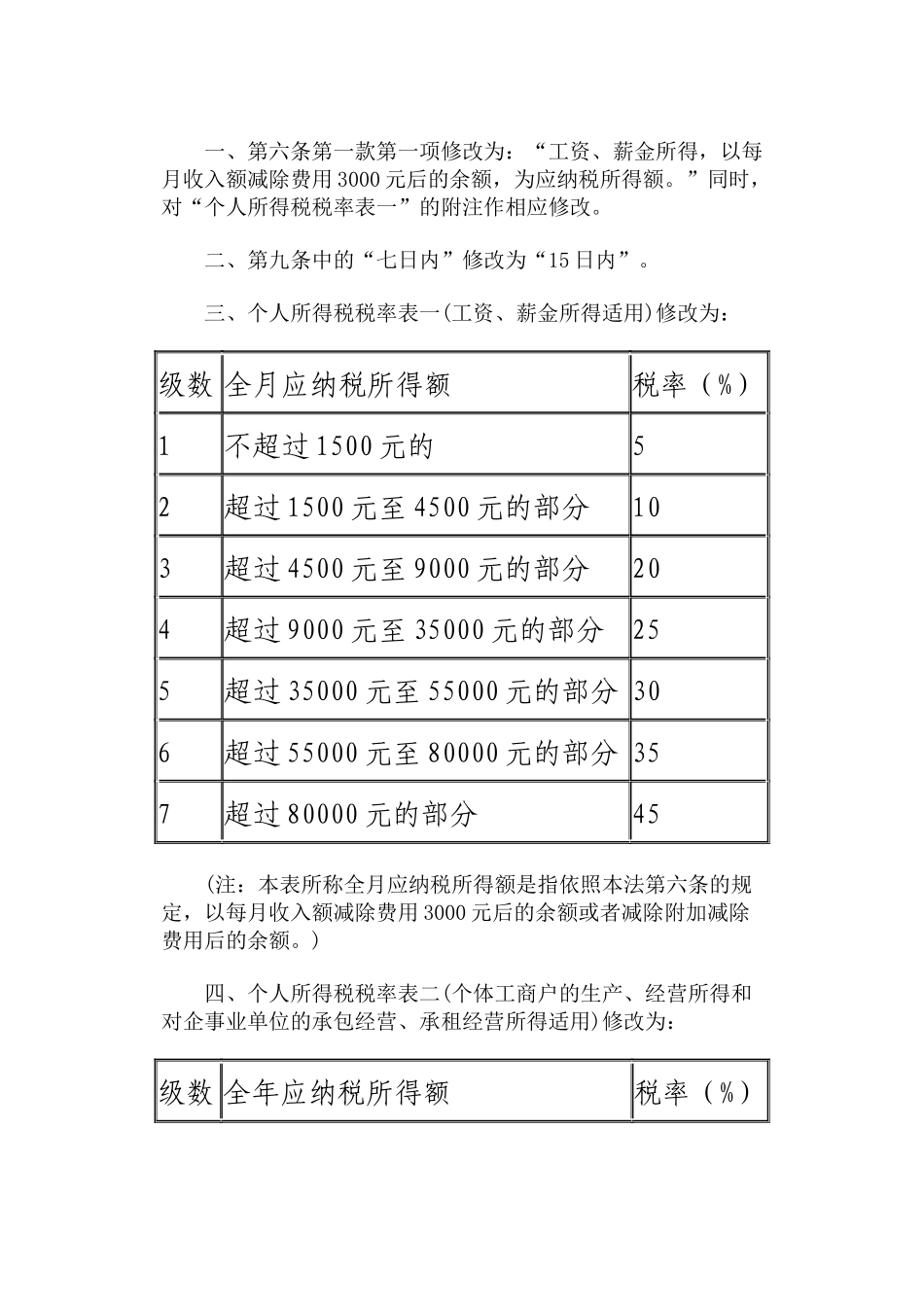

三、个人所得税税率表一(工资、薪金所得适用)修改为:级数全月应纳税所得额税率(%)1不超过1500元的52超过1500元至4500元的部分103超过4500元至9000元的部分204超过9000元至35000元的部分255超过35000元至55000元的部分306超过55000元至80000元的部分357超过80000元的部分45(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用3000元后的余额或者减除附加减除费用后的余额

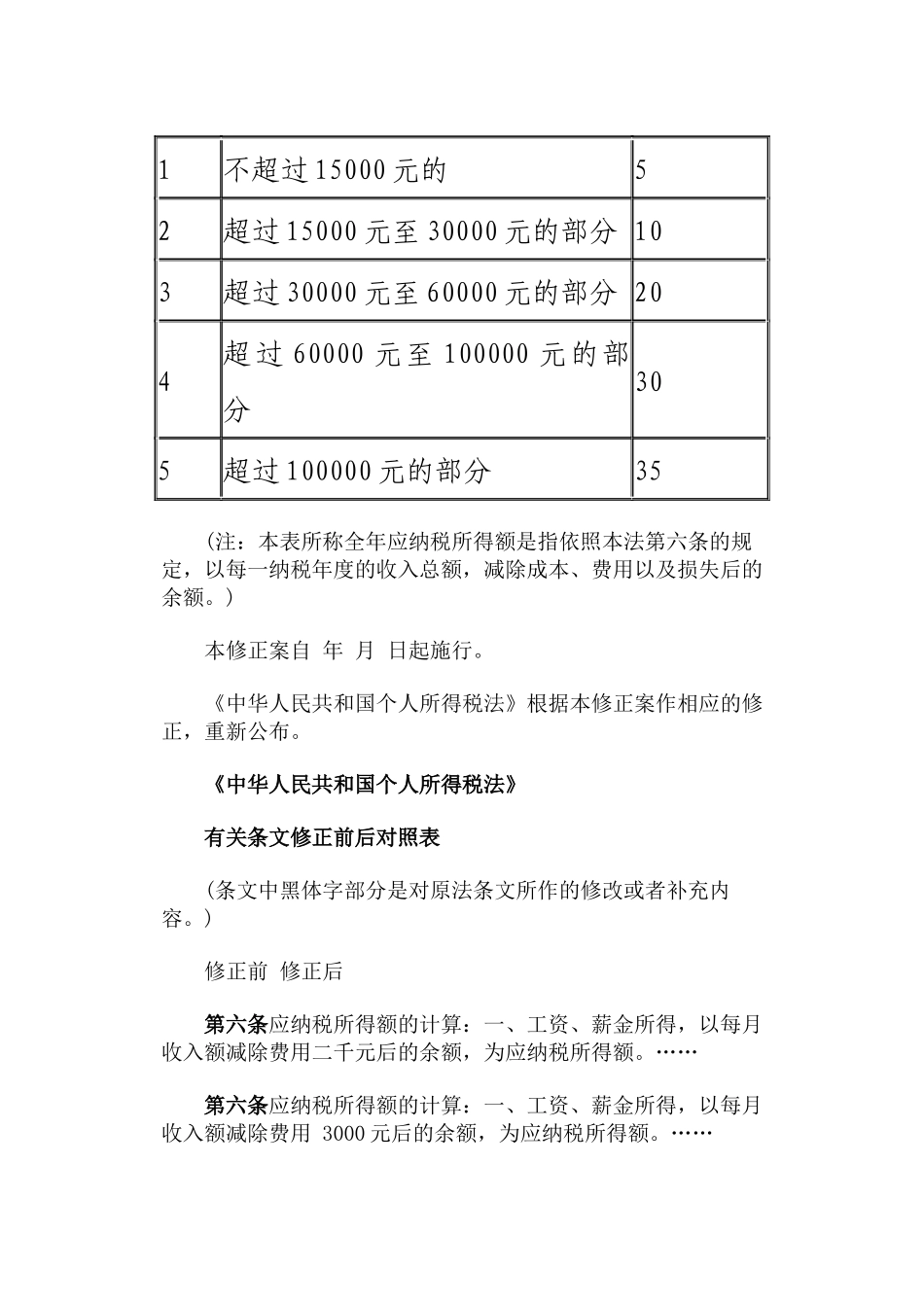

)四、个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:级数全年应纳税所得额税率(%)1不超过15000元的52超过15000元至30000元的部分103超过30000元至60000元的部分204超过60000元至100000元的部分305超过100000元的部分35(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额

)本修正案自年月日起施行

《中华人民共和国个人所得税法》根据本修正案作相应的修正,重新公布

《中华人民共和国个人所得税法》有关条文修正前后对照表(条文中黑体字部分是对原法条文所作的修改或者补充内容

)修正前修正后第六条应纳税所得额的计算:一、工资、薪金所得,以每月收入额减除费用二千元后的余额,为应纳税所得额

……第六条应纳税所得额的计算:一、工资、薪金所得,以每月收入额减除费用3000元后的余额,为应纳税所得额

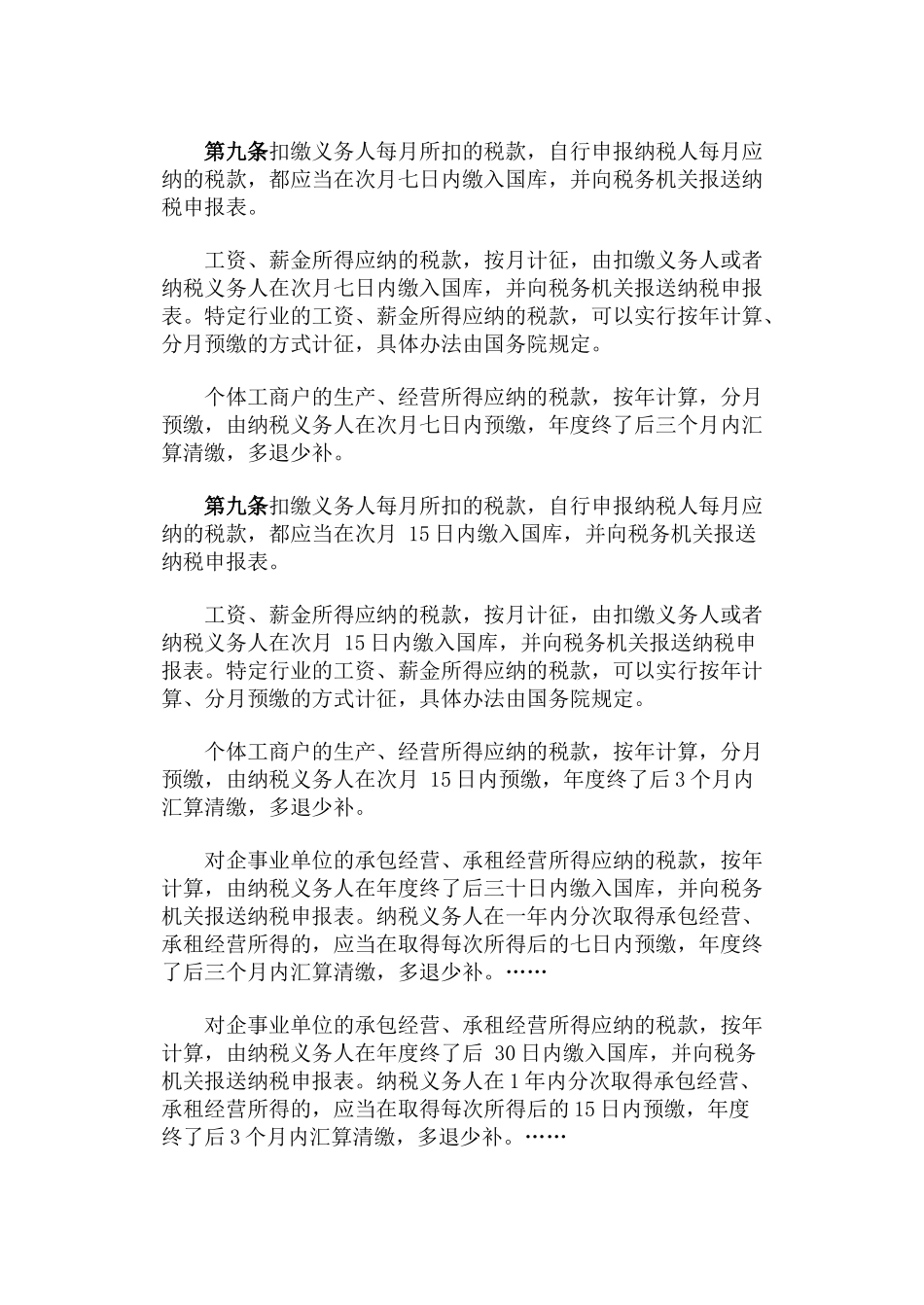

……第九条扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴入国库,并向税