财务管理课内实验指导书实验一:财务比率综合分析1.实验目的:掌握基本财务比率分析方法;分析和评价企业的财务状况及经营成果、预测未来的发展趋势

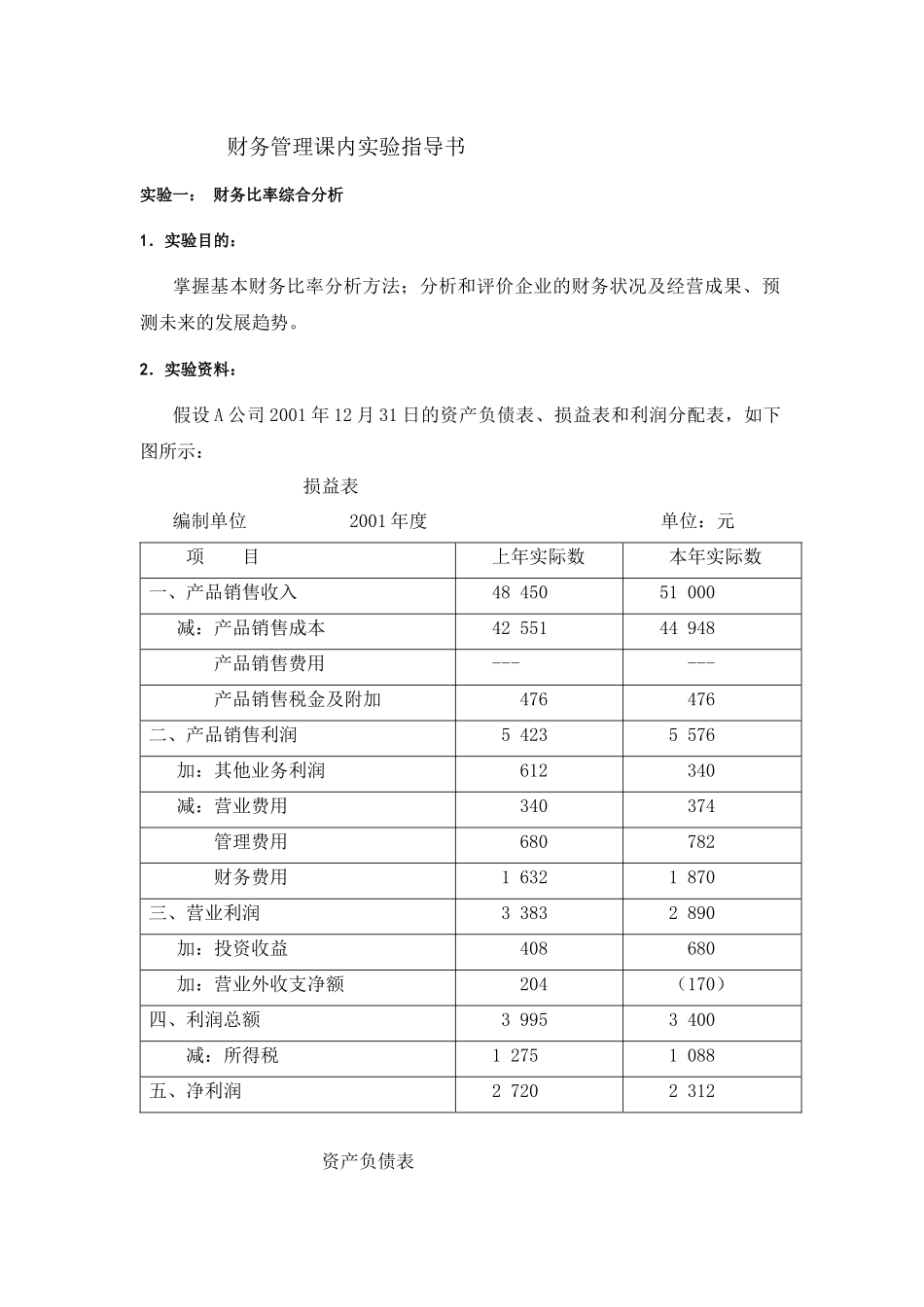

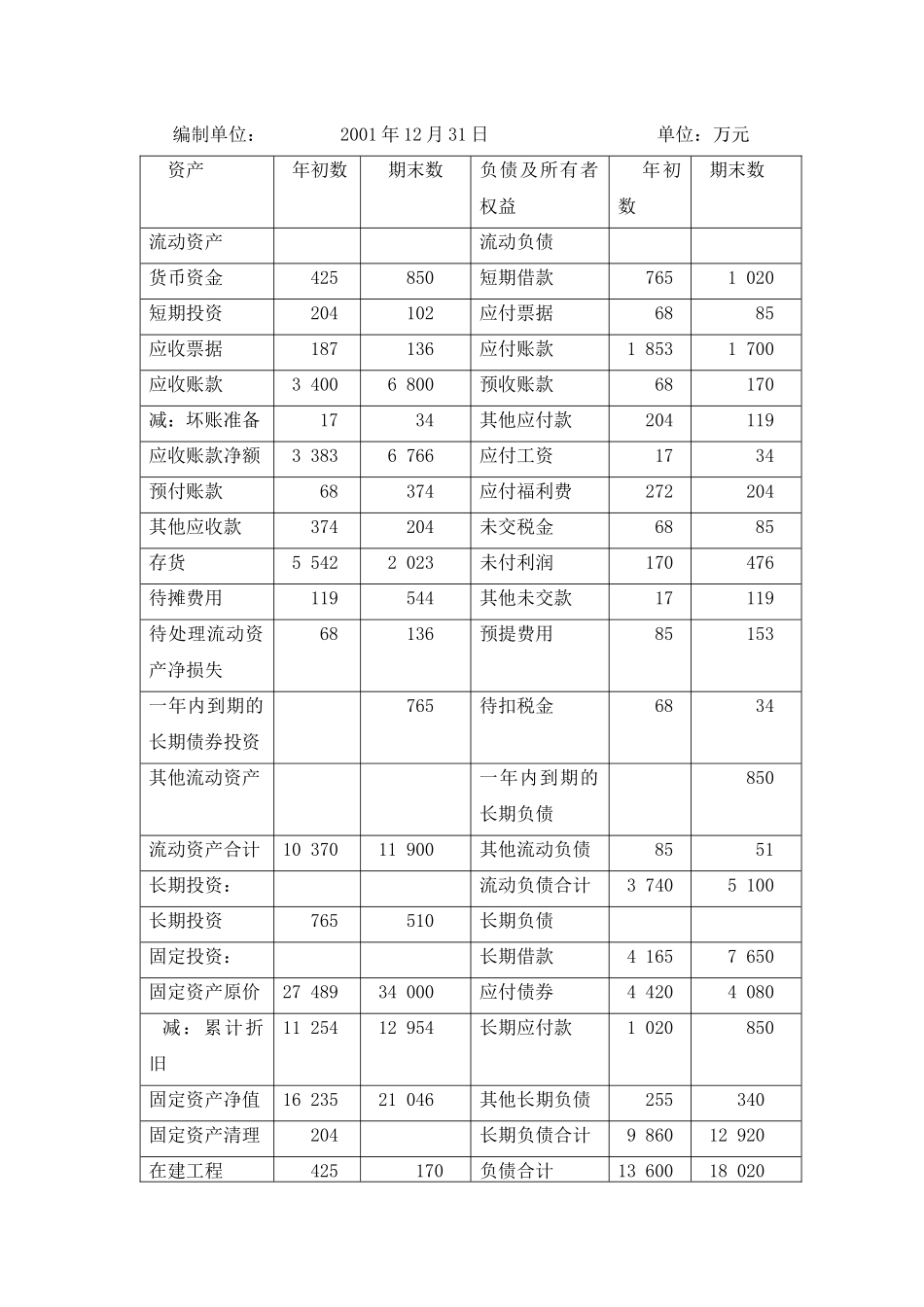

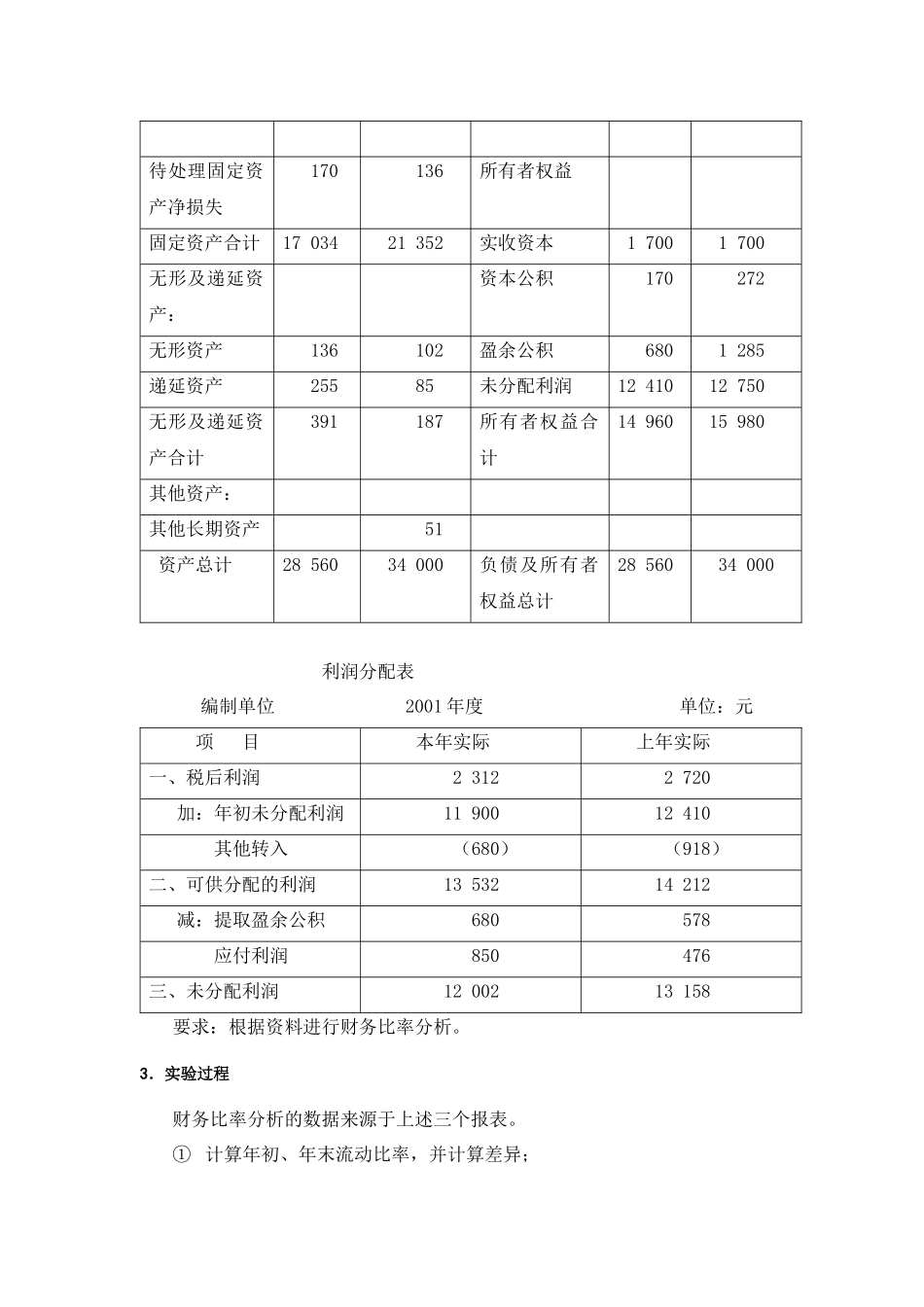

2.实验资料:假设A公司2001年12月31日的资产负债表、损益表和利润分配表,如下图所示:损益表编制单位2001年度单位:元项目上年实际数本年实际数一、产品销售收入4845051000减:产品销售成本4255144948产品销售费用------产品销售税金及附加476476二、产品销售利润54235576加:其他业务利润612340减:营业费用340374管理费用680782财务费用16321870三、营业利润33832890加:投资收益408680加:营业外收支净额204(170)四、利润总额39953400减:所得税12751088五、净利润27202312资产负债表编制单位:2001年12月31日单位:万元资产年初数期末数负债及所有者权益年初数期末数流动资产流动负债货币资金425850短期借款7651020短期投资204102应付票据6885应收票据187136应付账款18531700应收账款34006800预收账款68170减:坏账准备1734其他应付款204119应收账款净额33836766应付工资1734预付账款68374应付福利费272204其他应收款374204未交税金6885存货55422023未付利润170476待摊费用119544其他未交款17119待处理流动资产净损失68136预提费用85153一年内到期的长期债券投资765待扣税金6834其他流动资产一年内到期的长期负债850流动资产合计1037011900其他流动负债8551长期投资:流动负债合计37405100长期投资765510长期负债固定投资:长期借款41657650固定资产原价2748934000应付债券44204080减:累计折旧11254129