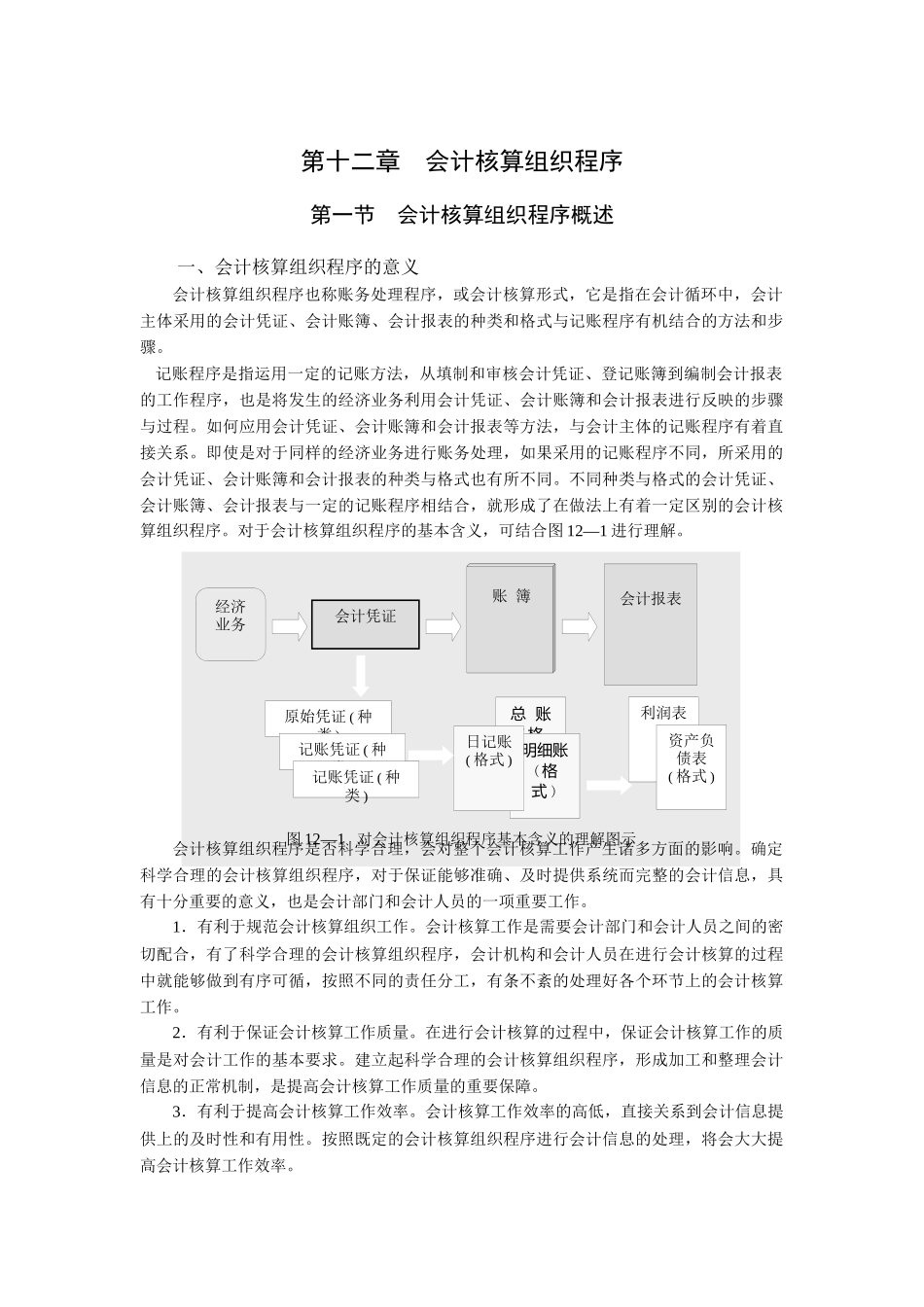

会计报表账簿会计凭证经济业务原始凭证(种类)总账(格式)明细账(格式)日记账(格式)利润表资产负债表(格式)图12—1对会计核算组织程序基本含义的理解图示记账凭证(种类)记账凭证(种类)第十二章会计核算组织程序第一节会计核算组织程序概述一、会计核算组织程序的意义会计核算组织程序也称账务处理程序,或会计核算形式,它是指在会计循环中,会计主体采用的会计凭证、会计账簿、会计报表的种类和格式与记账程序有机结合的方法和步骤

记账程序是指运用一定的记账方法,从填制和审核会计凭证、登记账簿到编制会计报表的工作程序,也是将发生的经济业务利用会计凭证、会计账簿和会计报表进行反映的步骤与过程

如何应用会计凭证、会计账簿和会计报表等方法,与会计主体的记账程序有着直接关系

即使是对于同样的经济业务进行账务处理,如果采用的记账程序不同,所采用的会计凭证、会计账簿和会计报表的种类与格式也有所不同

不同种类与格式的会计凭证、会计账簿、会计报表与一定的记账程序相结合,就形成了在做法上有着一定区别的会计核算组织程序

对于会计核算组织程序的基本含义,可结合图12—1进行理解

会计核算组织程序是否科学合理,会对整个会计核算工作产生诸多方面的影响

确定科学合理的会计核算组织程序,对于保证能够准确、及时提供系统而完整的会计信息,具有十分重要的意义,也是会计部门和会计人员的一项重要工作

1.有利于规范会计核算组织工作

会计核算工作是需要会计部门和会计人员之间的密切配合,有了科学合理的会计核算组织程序,会计机构和会计人员在进行会计核算的过程中就能够做到有序可循,按照不同的责任分工,有条不紊的处理好各个环节上的会计核算工作

2.有利于保证会计核算工作质量

在进行会计核算的过程中,保证会计核算工作的质量是对会计工作的基本要求

建立起科学合理的会计核算组织程序,形成加工和整理会计信息的正常机制,是提高会计核算工作质量的重要保