第一章总论本章考情分析本章阐述的是会计理论,从近三年出题情况看,分数不高,但是学好本章内容对后续章节的学习会有很大帮助

题目类型2008年2009年2010年题目数量题目分数题目数量题目分数题目数量题目分数单项选择题11判断题11合计2本章近三年考点:(1)会计要素的概念及特征;(2)利得和损失的会计处理

2011年教材主要变化本章内容没有变化

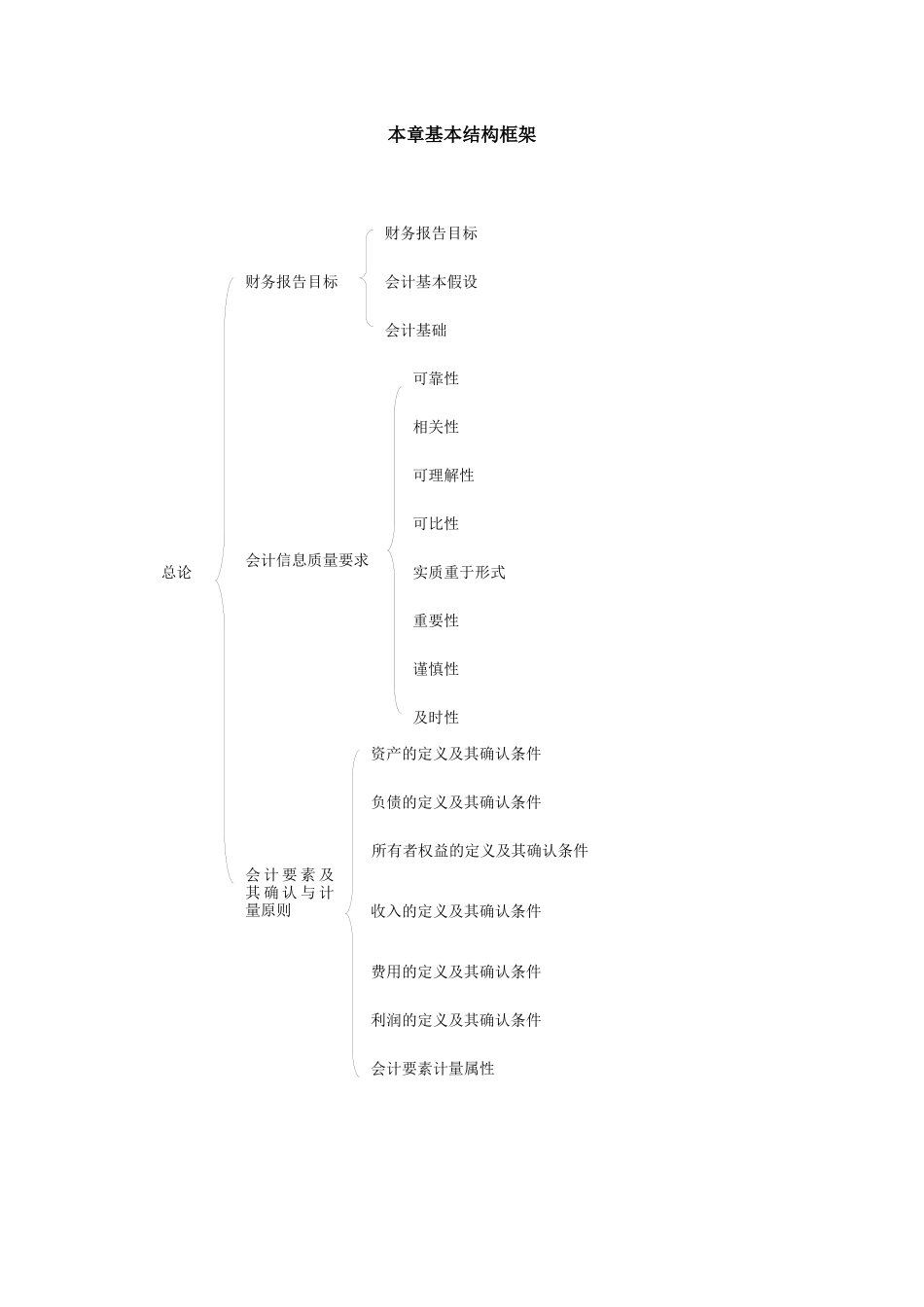

财务报告目标财务报告目标会计基本假设相关性可理解性可比性实质重于形式及时性重要性谨慎性会计信息质量要求会计要素及其确认与计量原则资产的定义及其确认条件负债的定义及其确认条件会计基础可靠性所有者权益的定义及其确认条件收入的定义及其确认条件费用的定义及其确认条件利润的定义及其确认条件会计要素计量属性总论本章基本结构框架第一节财务报告目标一、财务报告目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策

【例题1·单选题】下列项目中,不属于财务报告目标的是()

向财务报告使用者提供与企业财务状况有关的会计信息B

向财务报告使用者提供与企业经营成果有关的会计信息C

反映企业管理层受托责任履行情况D

满足企业内部管理需要【答案】D【解析】财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策

财务报告目标不是满足企业内部管理的需要

二、会计基本假设(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围

会计主体不同于法律主体

一般来说,法律主体就是会计主体,但会计主体不一定是法律主体

会计主体界定了会计核算的空间范围

(二)持续经营持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务