国际会计准则第33号:每股收益1998-06发布目的本准则的目的是规定确定和列报每股收益的原则,这些原则将改进同一期间不同企业之间和同一企业在不同会计期间的业绩比较

本准则着重于每股收益计算时分母的确定

即使每股收益数据由于确定收益的会计政策不同而存在局限性,但使分母的确定保持一致性可改进财务报告

范围股份公开交易的企业1.本准则适用于普通或潜在普通股公开交易的企业,以及正处于在公开的证券市场上发行普通股或潜在普通股过程中的企业

2.当公布母公司财务报表和合并财务报表时,本准则要求披露的信息仅需要以合并资料为基础列报

3.母公司财务报表使用者通常关心并需要了解集团总体的经营成果

股份不公开交易的企业4.没有公开交易的普通股和潜在普通股但披露每股收益的企业,应按本准则的要求计算和披露每股收益

5.没有公开交易的普通股和潜在普通股的企业,不要求披露每股收益

但是,如果选择披露每股收益的这些企业根据本准则的原则计算每股收益,则可保持企业财务报告的可比性

定义6.本准则所使用的下列术语,其含义为:普通股,指(参与当期净利润分配的权利)次于各种其他类别权益工具的一种权益工具

潜在普通股,指可能赋予其持有者普通股权利的一种金融工具或其他合约

认股证或认股选择权,指使其持有者拥有购买普通股权利的金融工具

7.只有在诸如优先股等其他种股份参与当期净利润分配以后,普通股才能参与

一个企业可能有不只一种普通股

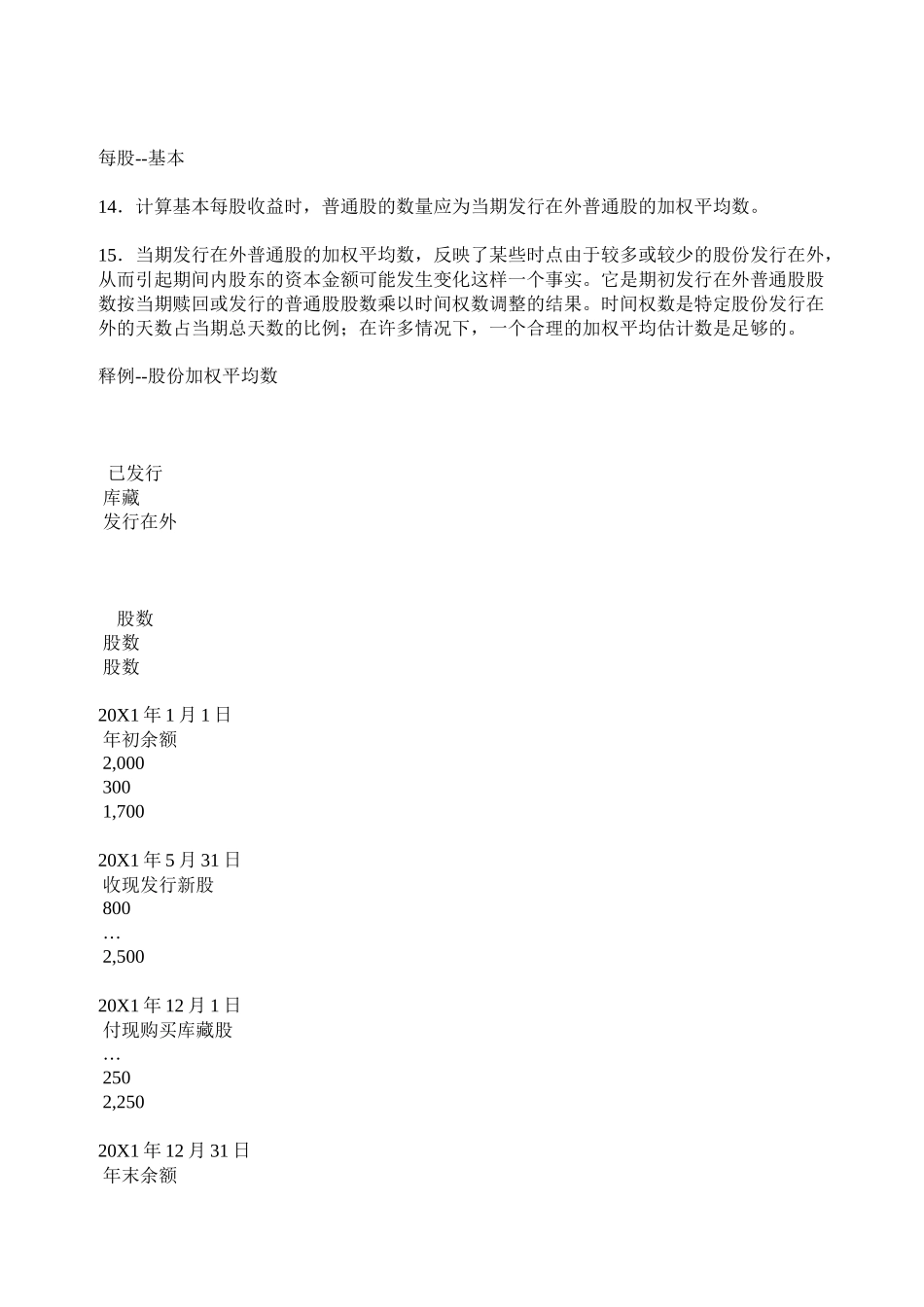

同种类普通股有收取股利的同等权利

8.潜在普通股的释例有:(1)可转换成普通股的债务或权益工具,包括优先股:(2)认股证或认股选择权;(3)允许员工取得普通股作为其一部分酬劳的员工计划和其他股份购买计划;(4)一旦满足合同协议中的特定条件(如购买一个企业或其他资产)时将发行的股份

9.所使用的下列术语,具有《国际会计准则第32号金融工具:披露和列报》所规定的含义

金融工具,指形成一个企业