每股收益与净资产收益率辨析 每股收益和净资产收益率是评价上市公司经营业绩的两个重要指标,也是投资者最为关怀的两个指标。每股收益是指...

每股收益会计准则特点及计算 一、每股收益会计准则的主要特点 每股收益是资本市场上一个非常重要的基础性指标。我国现行每股收益的确定和...

4.3.1 稀释每股收益的意义 稀释每股收益的适用主要与多元化的资本市场和复杂的公司资本结构相联系。当前我国相当一部分上市公司发行了可...

上市公司每股收益、加权平均净资产收益率的计算过程 一、2 0 1 0 年证监会修订新计算方法 1.基本每股收益 基本每股收益=P0÷S S=...

2015年 注 册 会 计 师 资 格 考 试 内 部 资 料会 计第 二 十 六 章 每 股 收 益知 识 点 : 稀 释 每 股 ...

第二十六章 每股收益 一、单项选择题 1、某上市公司 20×9 年 1 月 1 日发行在外的普通股为 16 000 万股,20×9 年 5 月 1...

下载后可任意编辑推断题一. 每股收益1. 非同一控制下企业合并中作为对价发行的普通股股数应当视同列报最早期间期初就已发行在外,计入各...

一、2014年证监会修订新计算方法1.基本每股收益基本每股收益=P0÷SS=S0+S1+Si×Mi÷M0–Sj×Mj÷M0-Sk其中:P0为归属于公司普通股股东的...

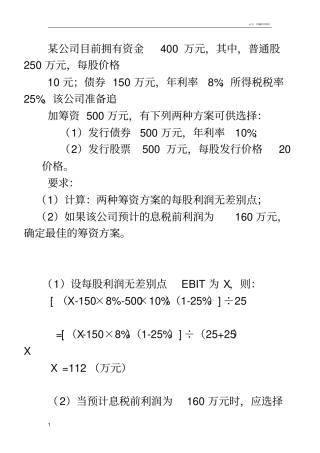

v1.0可编辑可修改1某公司目前拥有资金400万元,其中,普通股250万元,每股价格10元;债券150万元,年利率8%;所得税税率25%。该公司准备追...

上市公司每股收益、加权平均净资产收益率的计算过程一、2010年证监会修订新计算方法1.基本每股收益基本每股收益=P0÷SS=S0+S1+Si×Mi÷M...

《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)第一条为规范公开发行证券的公司(以下...

第号——每股收益课件•每股收益概述•每股收益的影响因素•每股收益的分析•每股收益与股票价格的关系•每股收益的陷阱与注意事项01每股收...

每股收益每股收益概述稀释每股收益分母的确定每股收益的列报基本计算原则可转换公司债券认股权证、股份期权基本每股收益的确认和计量分子的...

第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共28页每股收益第一节每股收益概述每股收益是指普通股股东...

第1页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共23页第二十六章每股收益第一节每股收益概述每股收益是指...

第1页共52页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共52页国际会计准则第33号-每股收益(200X年修订)本准则...

第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共15页财政部会计司王鹏新会计准则培训讲义企业会计准则第...

第1页共9页每股收益每股收益概述稀释每股收益分母的确定每股收益的列报基本计算原则可转换公司债券认股权证、股份期权基本每股收益的确认和...

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第二十六章每股收益一、单项选择题1、某上市公司20...

财政部会计司王鹏新会计准则培训讲义企业会计准则第三十四号——每股收益财政部会计司王鹏010-68552897wangpeng@mof.gov.cn2006年8月5日北...