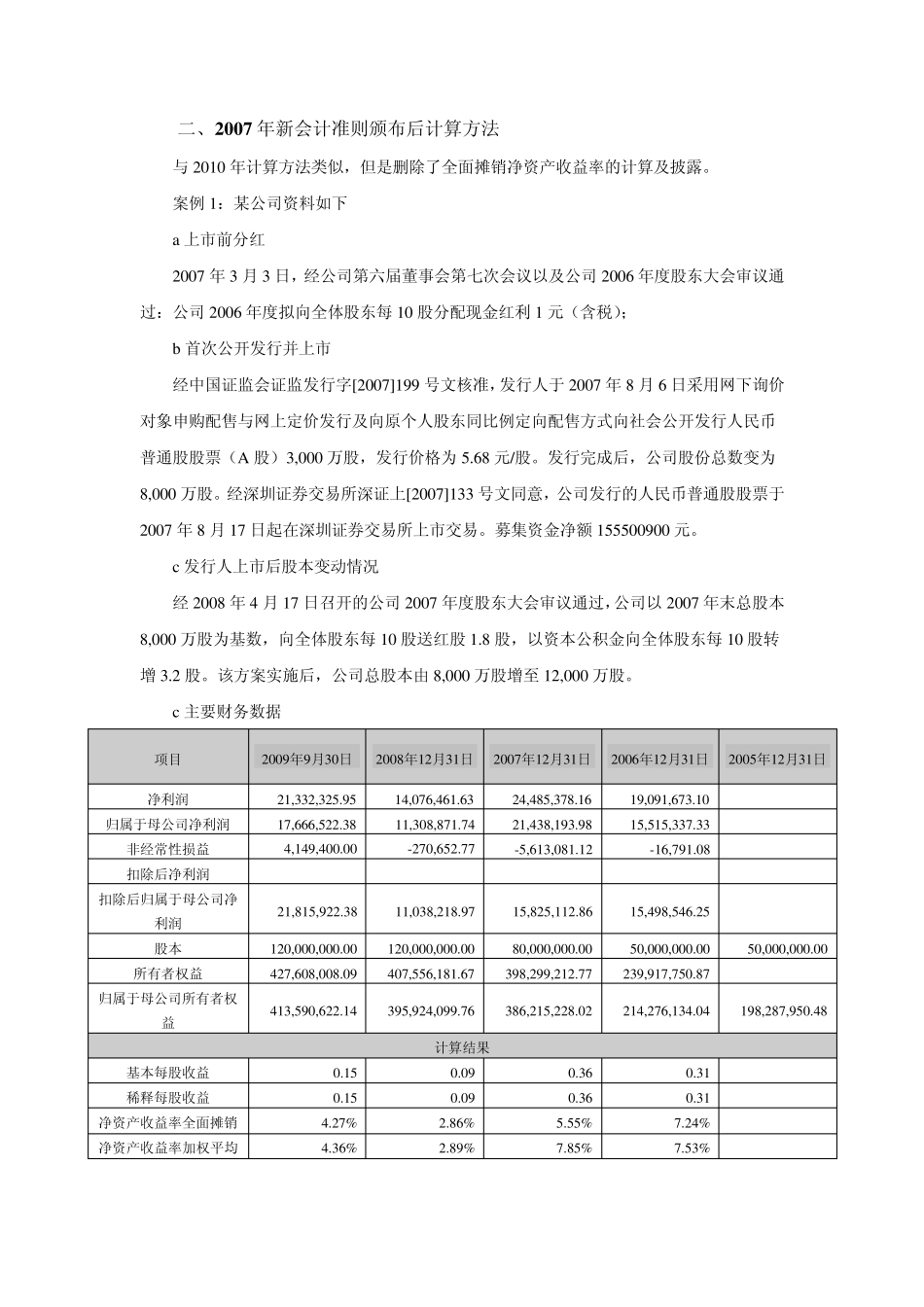

上市公司每股收益、加权平均净资产收益率的计算过程 一、2 0 1 0 年证监会修订新计算方法 1.基本每股收益 基本每股收益=P0÷S S= S0+S1+Si×Mi÷M0– Sj×Mj÷M0-Sk 其中:P0 为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S 为发行在外的普通股加权平均数;S0 为期初股份总数;S1 为报告期因公积金转增股本或股票股利分配等增加股份数;Si 为报告期因发行新股或债转股等增加股份数;Sj 为报告期因回购等减少股份数;Sk 为报告期缩股数;M0 报告期月份数;Mi 为增加股份次月起至报告期期末的累计月数;Mj 为减少股份次月起至报告期期末的累计月数

2.稀释每股收益 在发行可转换债券、股份期权、认股权证等稀释性潜在普通股情况下,稀释每股收益可参照如下公式计算: 稀释每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk +认股权证、股份期权、可转换债券等增加的普通股加权平均数) 其中,P1 为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润,并考虑稀释性潜在普通股对其影响,按《企业会计准则》及有关规定进行调整

公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值

3.加权平均净资产收益率 加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0– Ej×Mj÷M0±Ek×Mk÷M0) 其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归