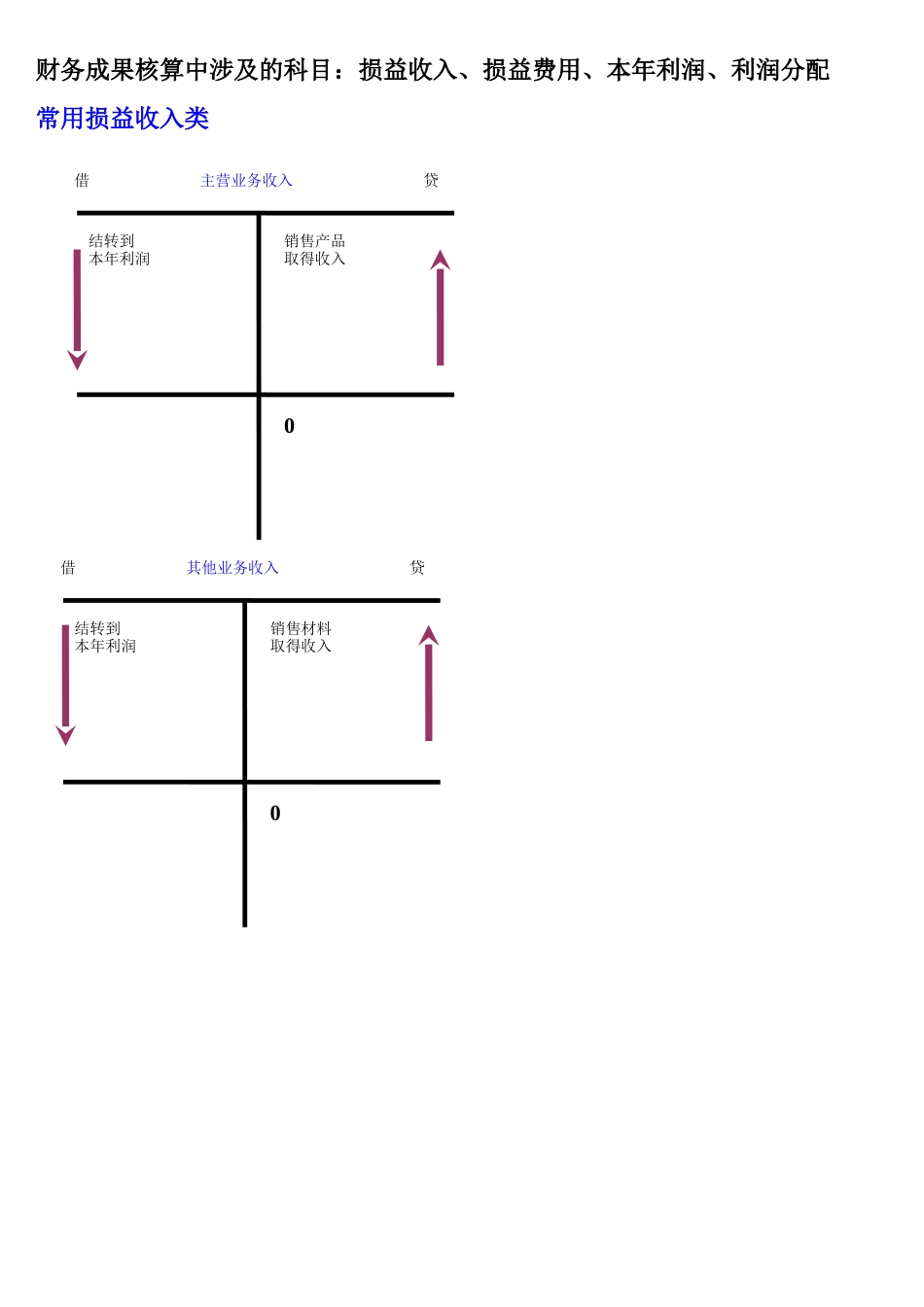

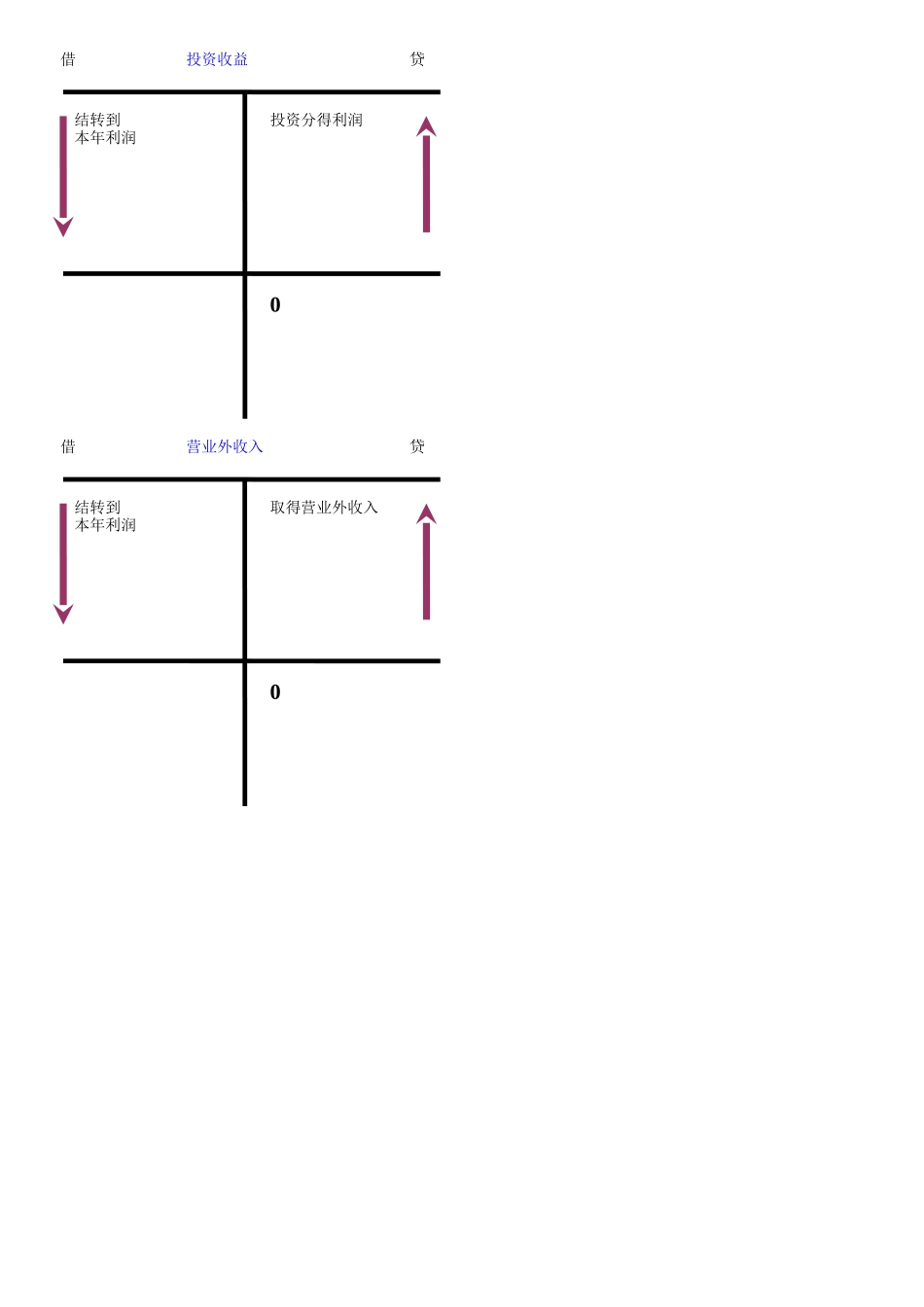

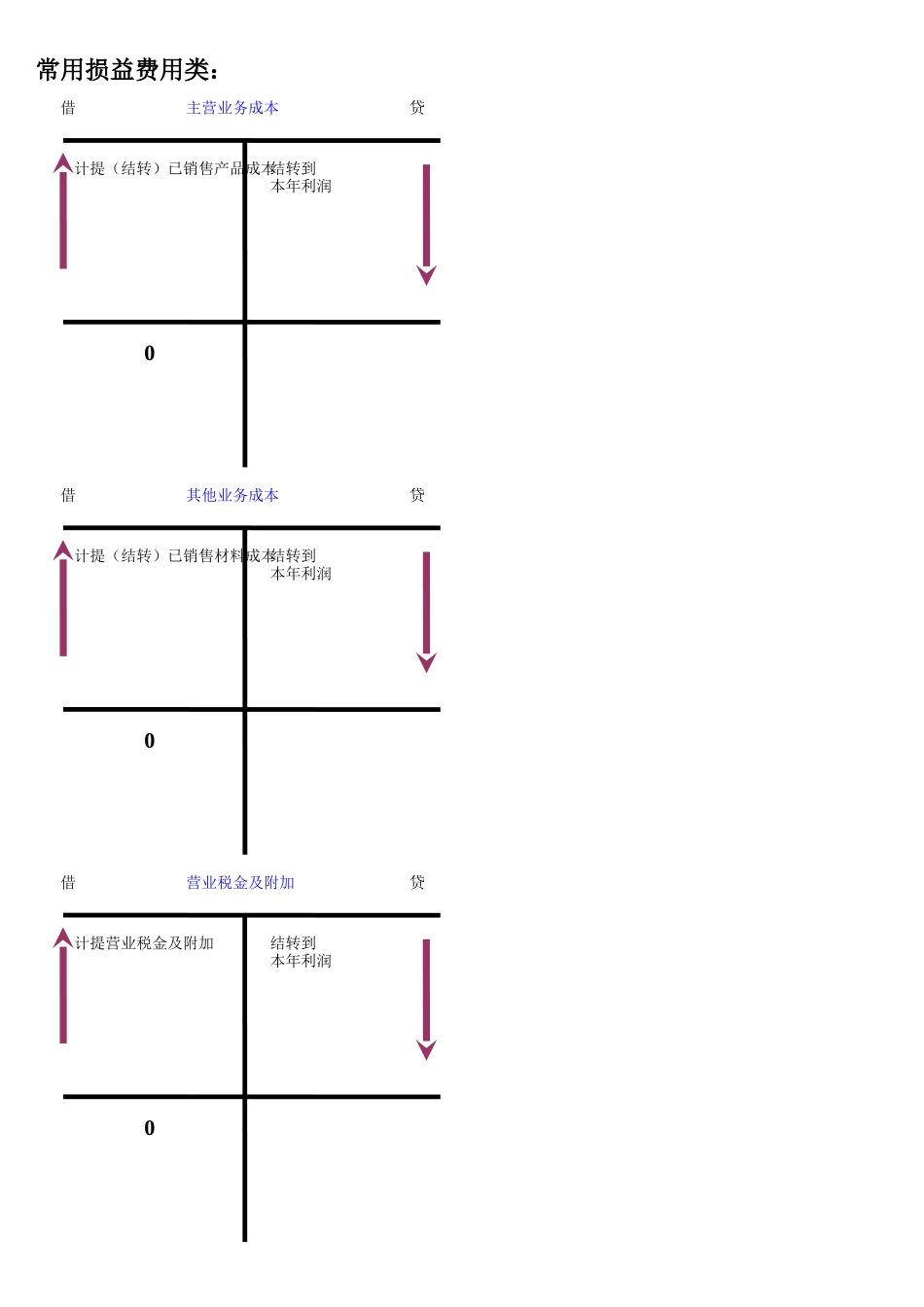

0销售产品取得收入借贷结转到本年利润主营业务收入0销售材料取得收入借贷结转到本年利润其他业务收入财务成果核算中涉及的科目:损益收入、损益费用、本年利润、利润分配常用损益收入类0投资分得利润借贷结转到本年利润投资收益0取得营业外收入借贷结转到本年利润营业外收入结转到本年利润借贷计提(结转)已销售产品成本主营业务成本0结转到本年利润借贷计提(结转)已销售材料成本其他业务成本0结转到本年利润借贷计提营业税金及附加营业税金及附加0常用损益费用类:结转到本年利润借贷发生营业外支出营业外支出0结转到本年利润借贷发生各项费用期间费用0结转到本年利润借贷发生各项费用损益费用0取得各项收入借贷结转到本年利润损益收入0结转收入借贷结转费用本年利润利润总额所得税费用净利润财务成果核算(结转损益)结转收入借:损益收入贷:本年利润结转费用借:本年利润贷:损益费用财务成果计算要点:1

计算(结转)已销售产品成本:主营业务成本5000主营业务成本=已销售产品数量50×成本单价已销售产品成本单价=完工入库产品总额÷完工入库产品数量产品完工入库:借:库存商品(材料10000+工资5000+制造费用2000)17000贷:生产成本170件2

计算(结转)其他业务销售成本:其他业务成本其他业务成本=已销售材料数量×成本单价3

计算(营业税金及附加)营业税金及附加=应交(增值税+消费税+营业税)*10%增值税*10%其中城市维护建设税7%,教育费附加3%4

计算(结转)所有的收入和费用(利润总额)利润总额=主营业务收入+其他业务收入+投资收益+营业外收入-主营业务成本-其他业务成本-营业税金及附加-营业外支出-销售费用-管理费用-财务费用5

计算并结转所得税(净利润)所得税费用=利润总额(应纳税所得额)×税率25%净利润=利润总额-所得税费用损益结转账务处理:(财务成果计算)利润总额1

结转费用借:主