年份题型第二章财务报表分析本章考情分析从CPA考试来说,财务报表分析这一章是一个比较重要的基础章节;从题型来看,单选、多选、计算、综合都有可能出题,因此要求考生应全面理解、掌握

近几年主观题的考点主要是管理用财务报表分析

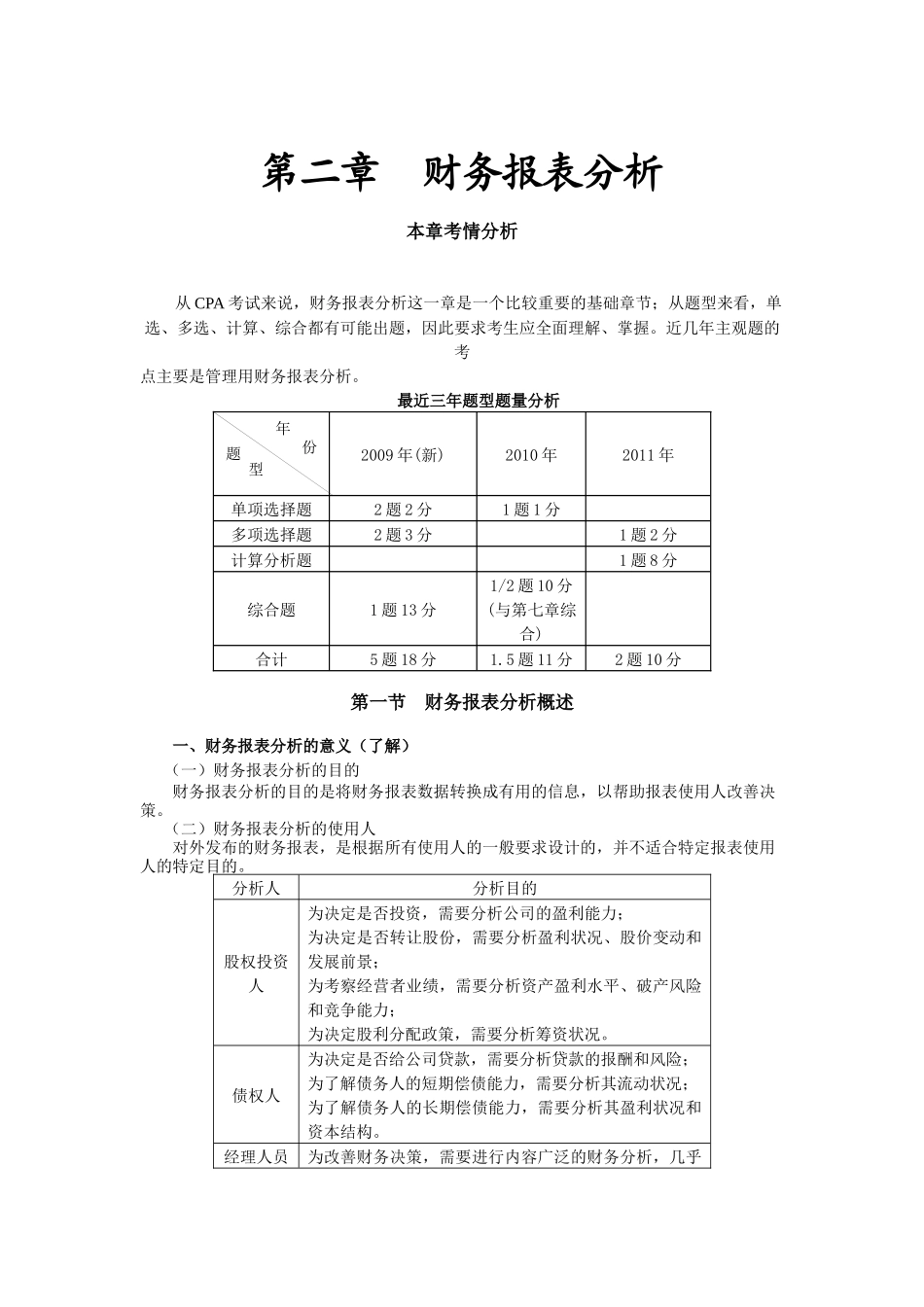

最近三年题型题量分析2009年(新)2010年2011年单项选择题2题2分1题1分多项选择题2题3分1题2分计算分析题1题8分综合题1题13分1/2题10分(与第七章综合)合计5题18分1

5题11分2题10分第一节财务报表分析概述一、财务报表分析的意义(了解)(一)财务报表分析的目的财务报表分析的目的是将财务报表数据转换成有用的信息,以帮助报表使用人改善决策

(二)财务报表分析的使用人对外发布的财务报表,是根据所有使用人的一般要求设计的,并不适合特定报表使用人的特定目的

分析人分析目的股权投资人为决定是否投资,需要分析公司的盈利能力;为决定是否转让股份,需要分析盈利状况、股价变动和发展前景;为考察经营者业绩,需要分析资产盈利水平、破产风险和竞争能力;为决定股利分配政策,需要分析筹资状况

债权人为决定是否给公司贷款,需要分析贷款的报酬和风险;为了解债务人的短期偿债能力,需要分析其流动状况;为了解债务人的长期偿债能力,需要分析其盈利状况和资本结构

经理人员为改善财务决策,需要进行内容广泛的财务分析,几乎包括外部使用人关心的所有问题

供应商为决定是否建立长期合作关系,需要分析公司的长期盈利能力和偿债能力;为决定采用何种信用政策,需要分析公司的短期偿债能力和营运能力客户为决定是否建立长期合作关系,需要分析企业的经营风险和破产风险

政府为履行政府职能,需要了解公司纳税情况、遵守法律法规和市场秩序以及职工收入和就业等状况

注册会计师为减少审计风险,需要评估企业的经营风险和财务风险;为确定审计重点,需要分析财务数据的异常变动

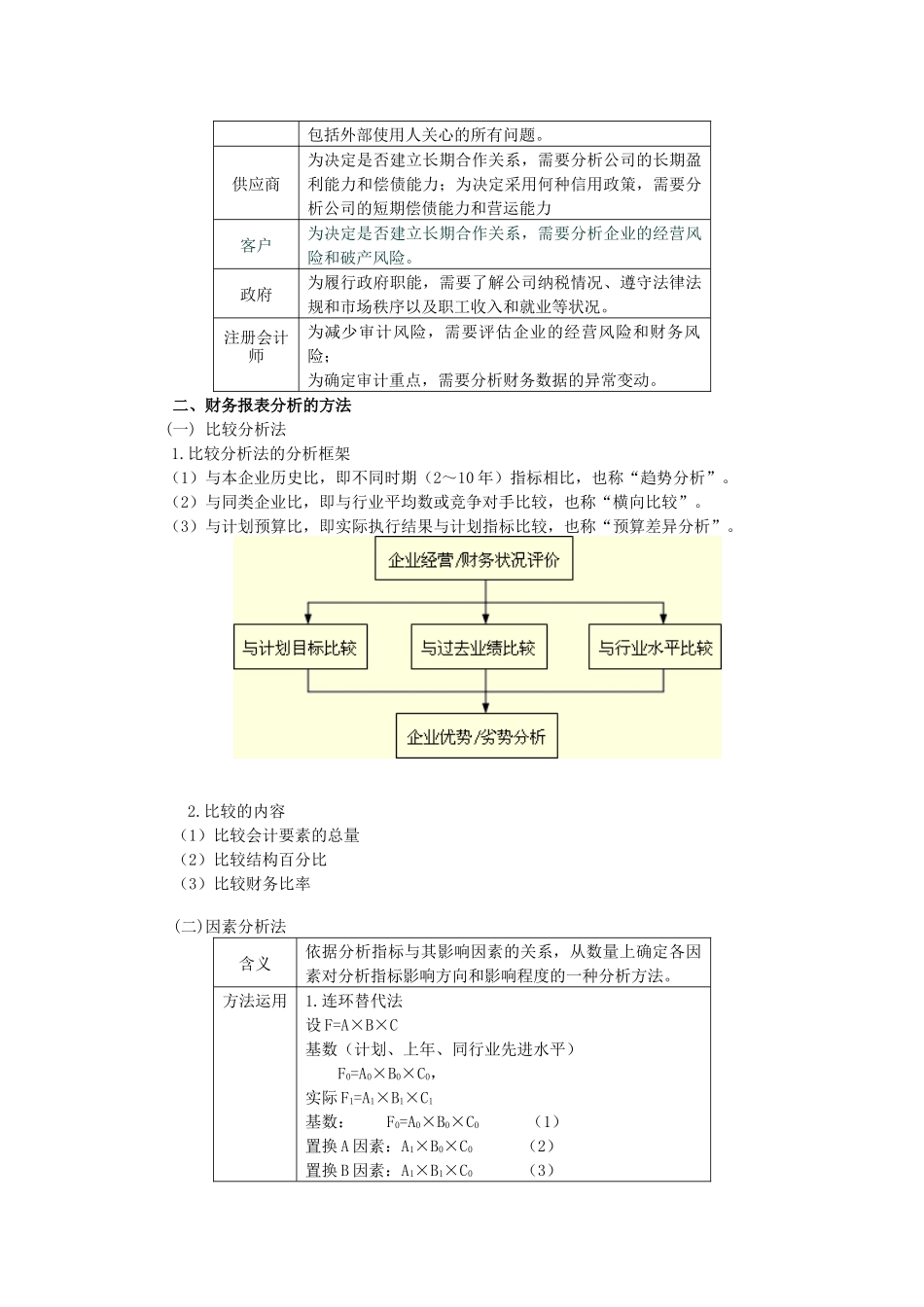

二、财务报表分析的方法(一)比较分析法1