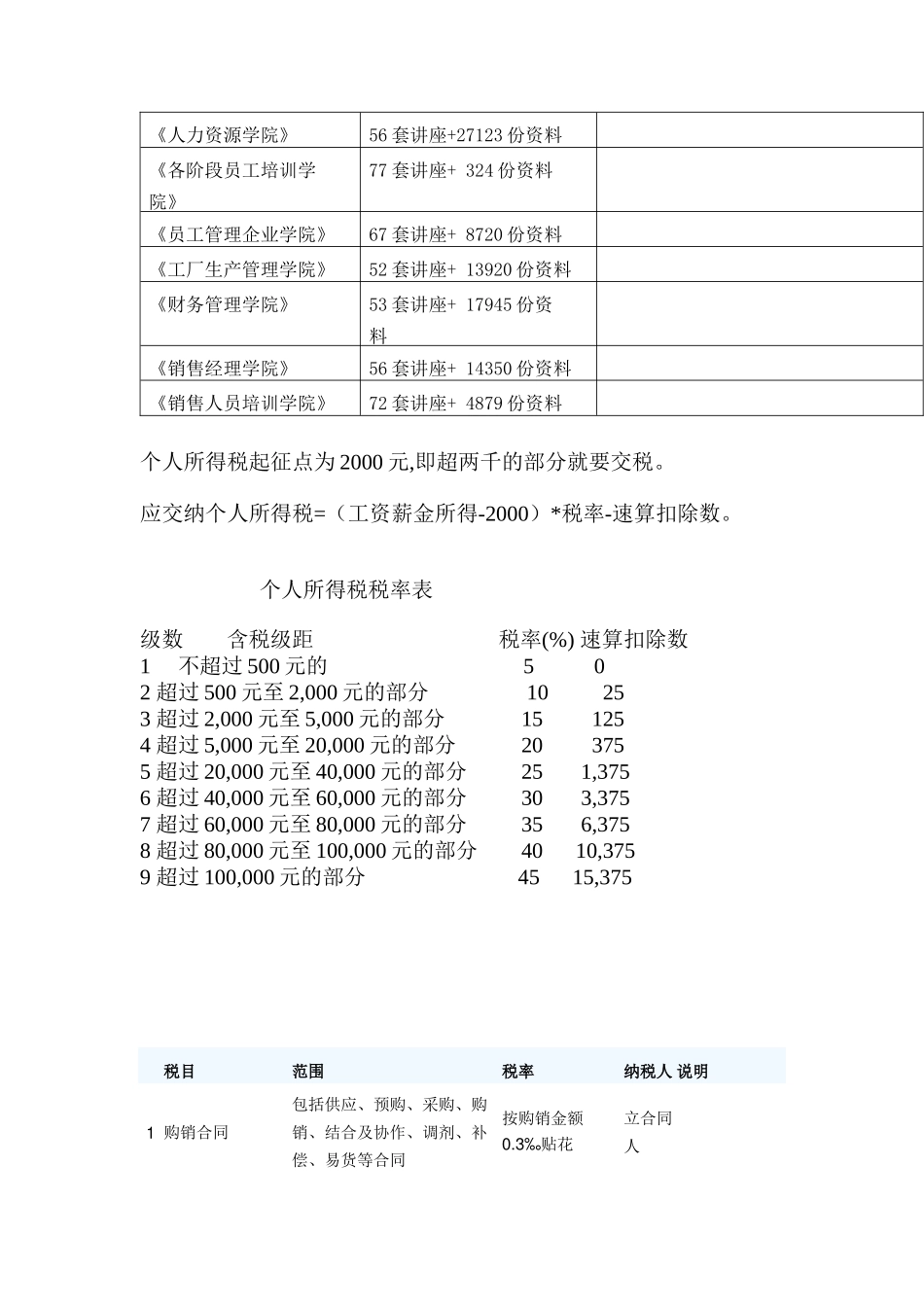

更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料个人所得税起征点为2000元,即超两千的部分就要交税

应交纳个人所得税=(工资薪金所得-2000)*税率-速算扣除数

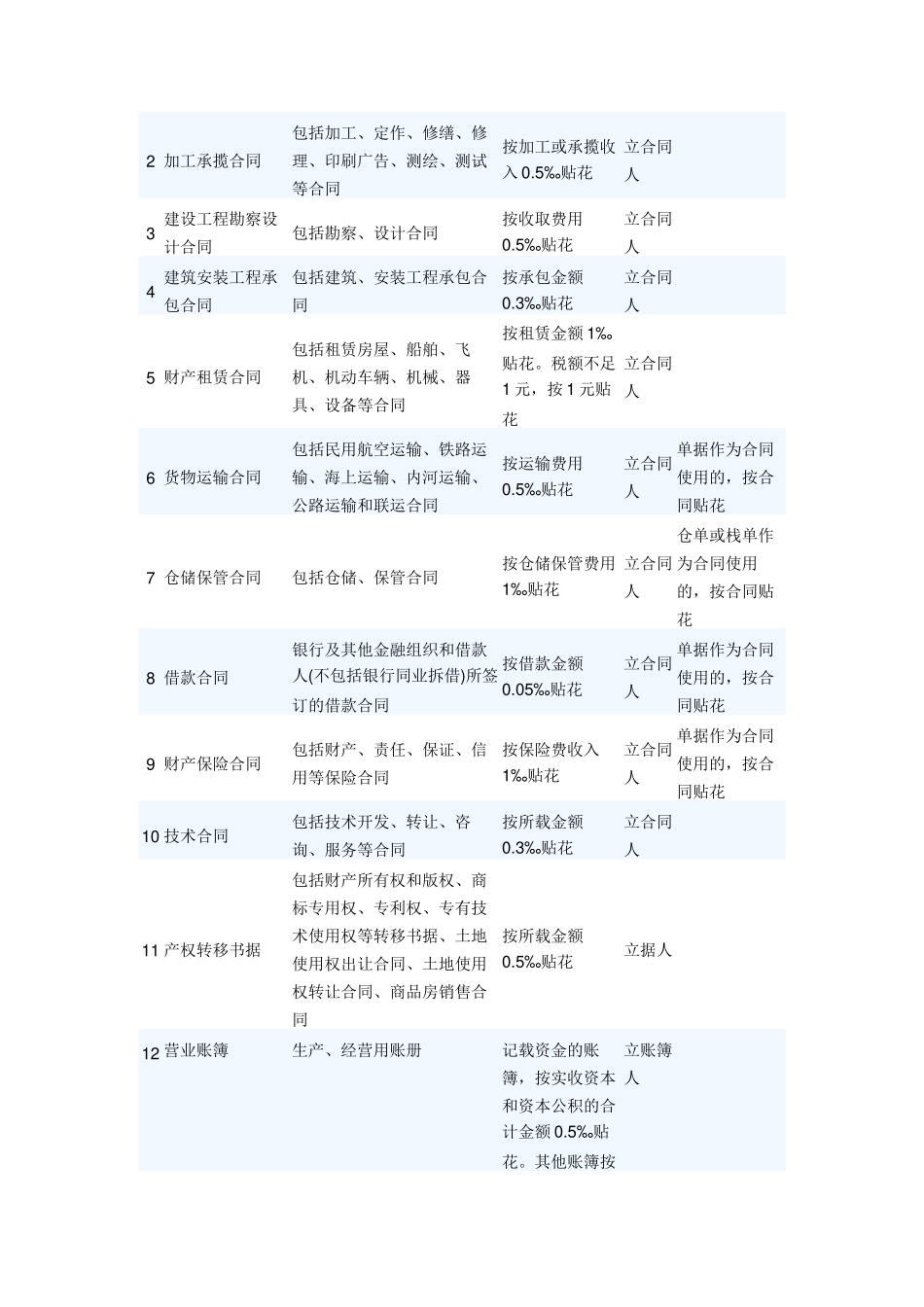

个人所得税税率表级数含税级距税率(%)速算扣除数1不超过500元的502超过500元至2,000元的部分10253超过2,000元至5,000元的部分151254超过5,000元至20,000元的部分203755超过20,000元至40,000元的部分251,3756超过40,000元至60,000元的部分303,3757超过60,000元至80,000元的部分356,3758超过80,000元至100,000元的部分4010,3759超过100,000元的部分4515