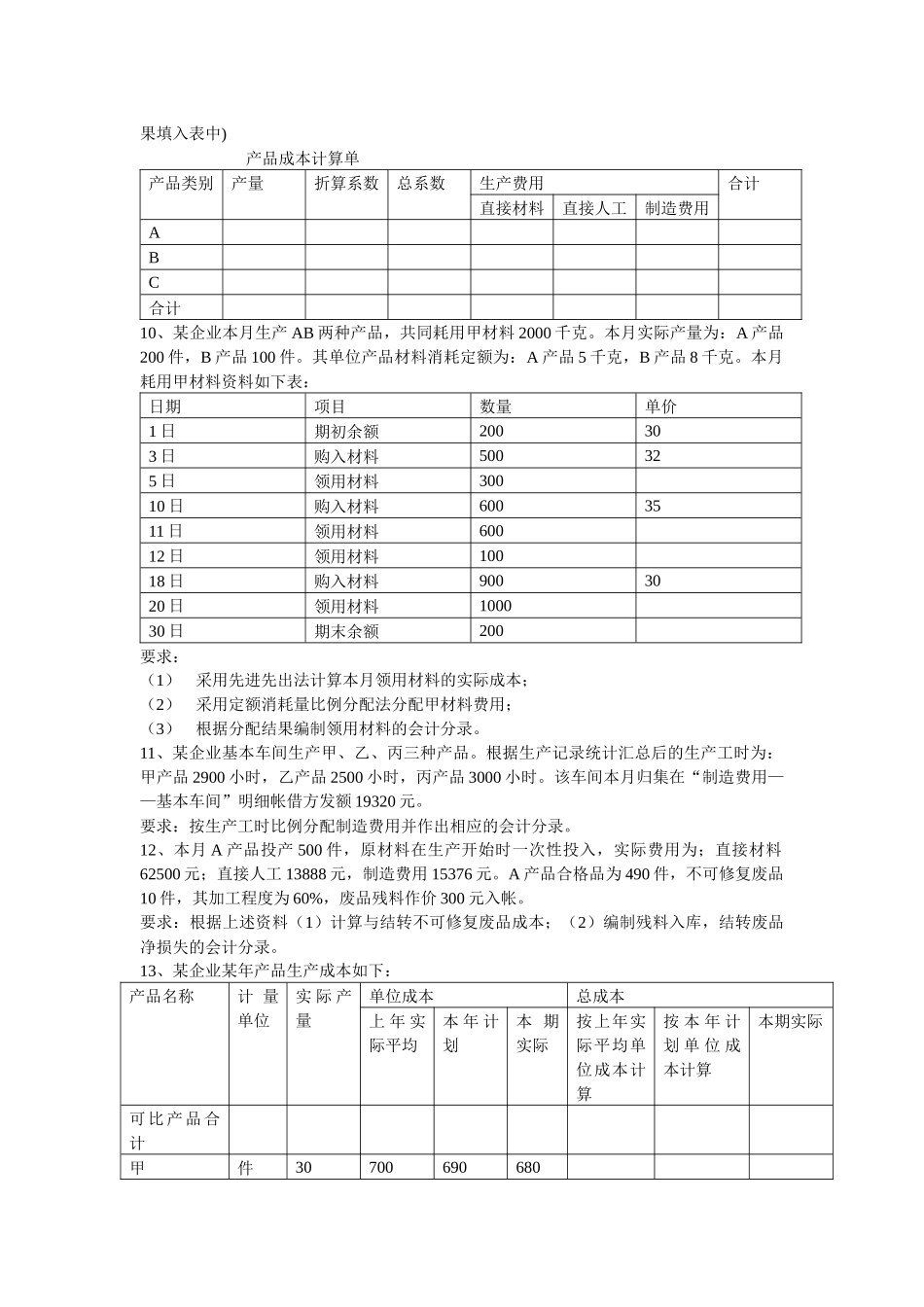

成本会计历年考试计算题汇集1、某企业生产甲、乙两种产品,实际工时为:甲产品20000小时,乙产品32000小时,根据工资计算凭证汇总的工资费用为:基本生产车间的工人工资为23920元,车间管理人员工资为4100元,企业行政管理部门人员工资2350元,生活福利部门人员工资3000元,专设销售机构人员工资为2000元

要求:编制分配工资费用的会计分录

将基本生产车间工人工资在甲、乙两种产品之间按实际工时进行分配

2、某企业甲产品的原材料在生产开始时一次性投入,原材料定额消耗比较准确,稳定,单件产品原材料费用定额为37元,产品成本中原材料费用所占比重较大,月末在产品按定额原材料费用计价

9月份在产品定额原材料费用为9400元,9月份生产费用为:原材料4687元,工资及福利费1936元,其他费用2579元

该月完工产品416件,月末在产品23件

要求:采用月末在产品按定额原材料费用计价法,计算该月甲产品完工产品成本和月末在产品成本

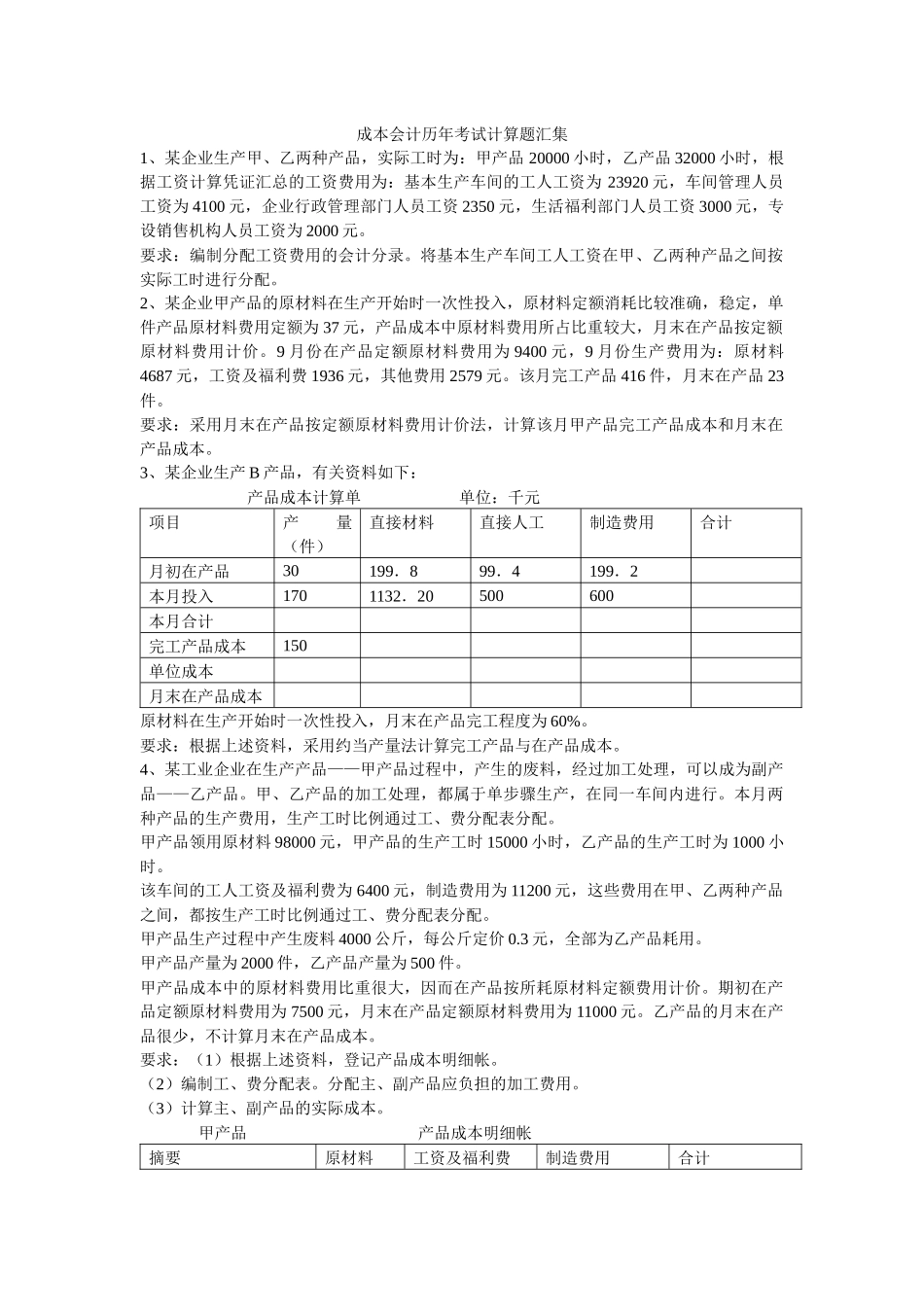

3、某企业生产B产品,有关资料如下:产品成本计算单单位:千元项目产量(件)直接材料直接人工制造费用合计月初在产品30199.899.4199.2本月投入1701132.20500600本月合计完工产品成本150单位成本月末在产品成本原材料在生产开始时一次性投入,月末在产品完工程度为60%

要求:根据上述资料,采用约当产量法计算完工产品与在产品成本

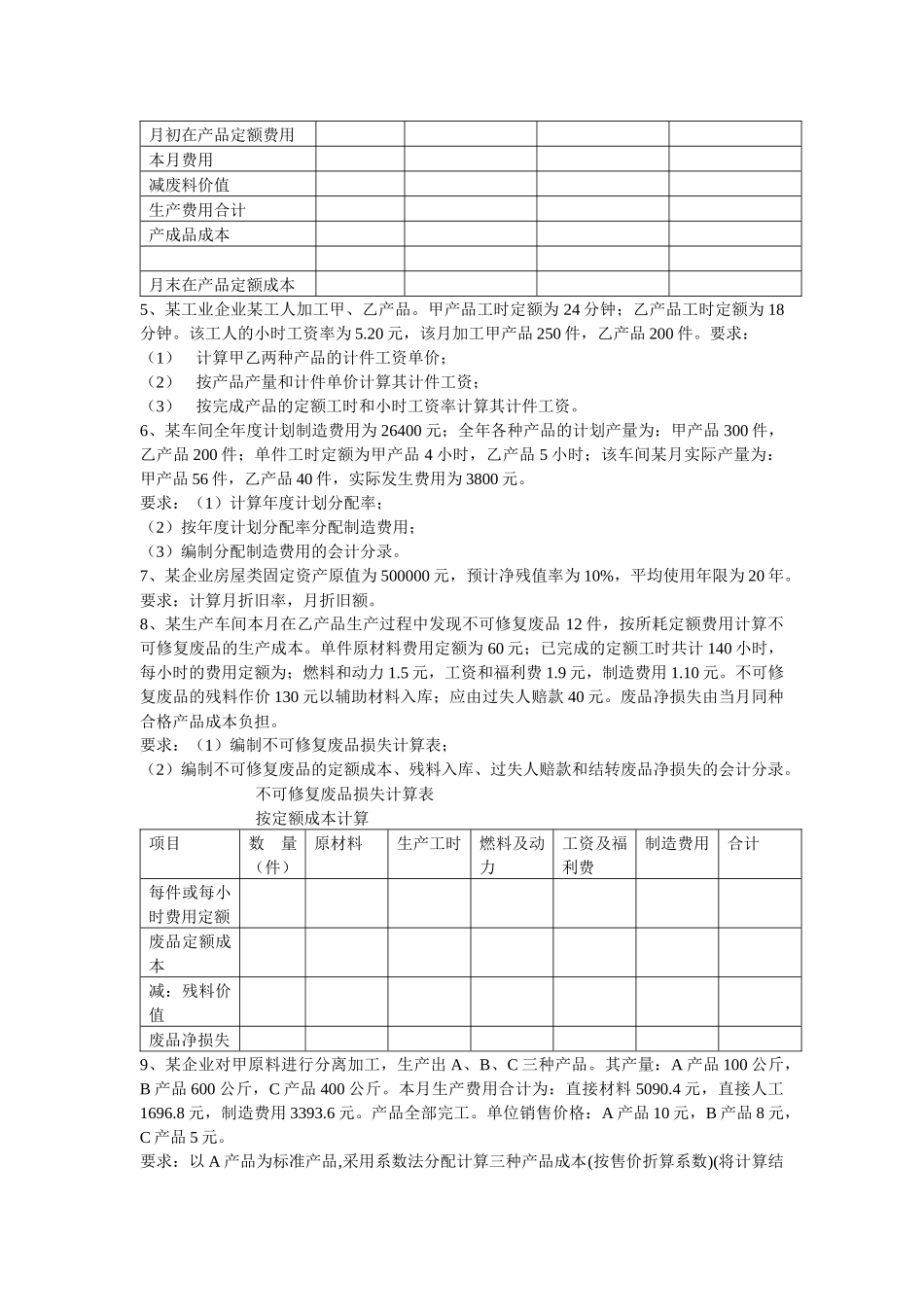

4、某工业企业在生产产品——甲产品过程中,产生的废料,经过加工处理,可以成为副产品——乙产品

甲、乙产品的加工处理,都属于单步骤生产,在同一车间内进行

本月两种产品的生产费用,生产工时比例通过工、费分配表分配

甲产品领用原材料98000元,甲产品的生产工时15000小时,乙产品的生产工时为1000小时

该车间的工人工资及福利费为6400元,制造费用为11200元,这些费用在甲、乙两种产品之间,都按生产工时比例通