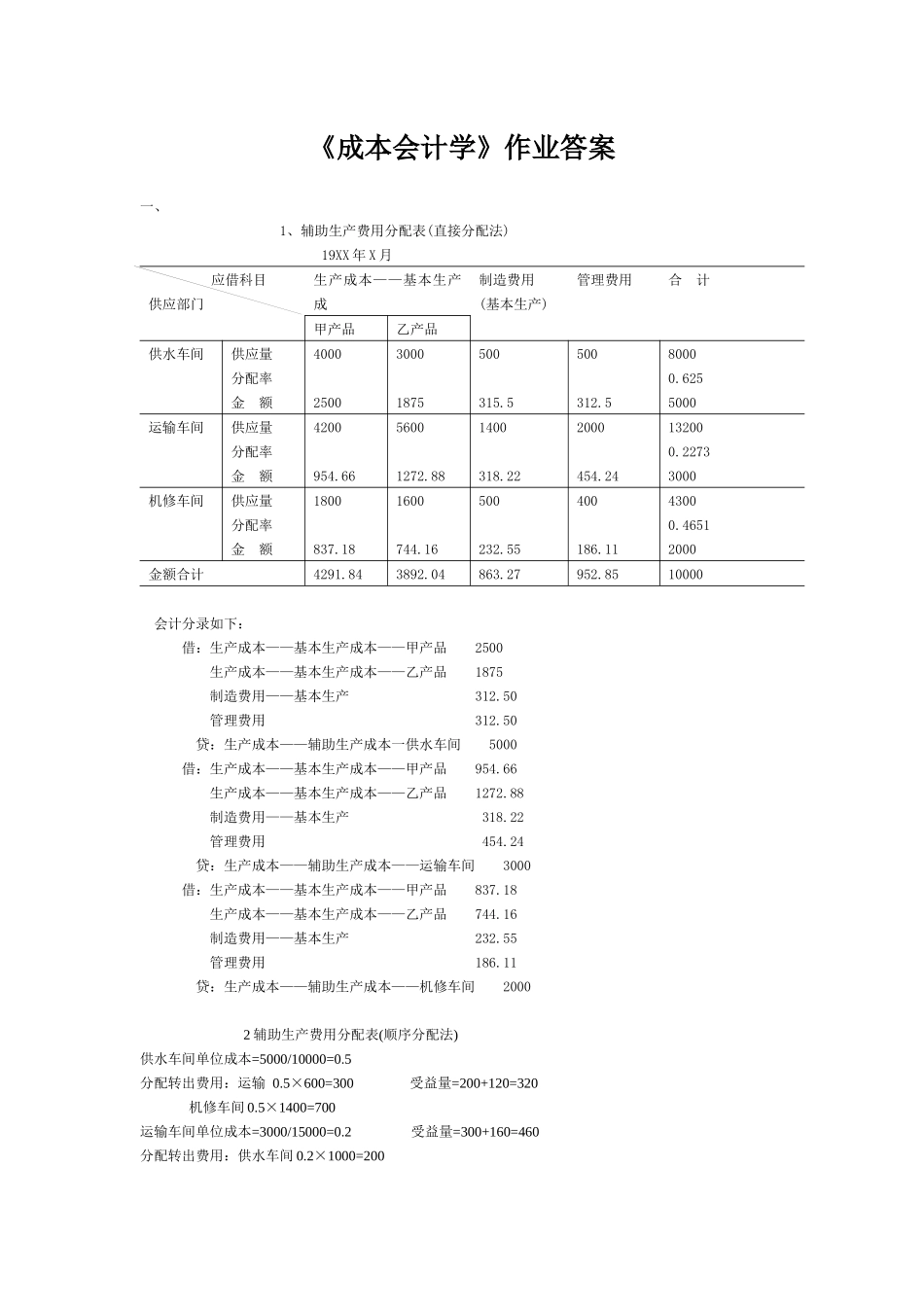

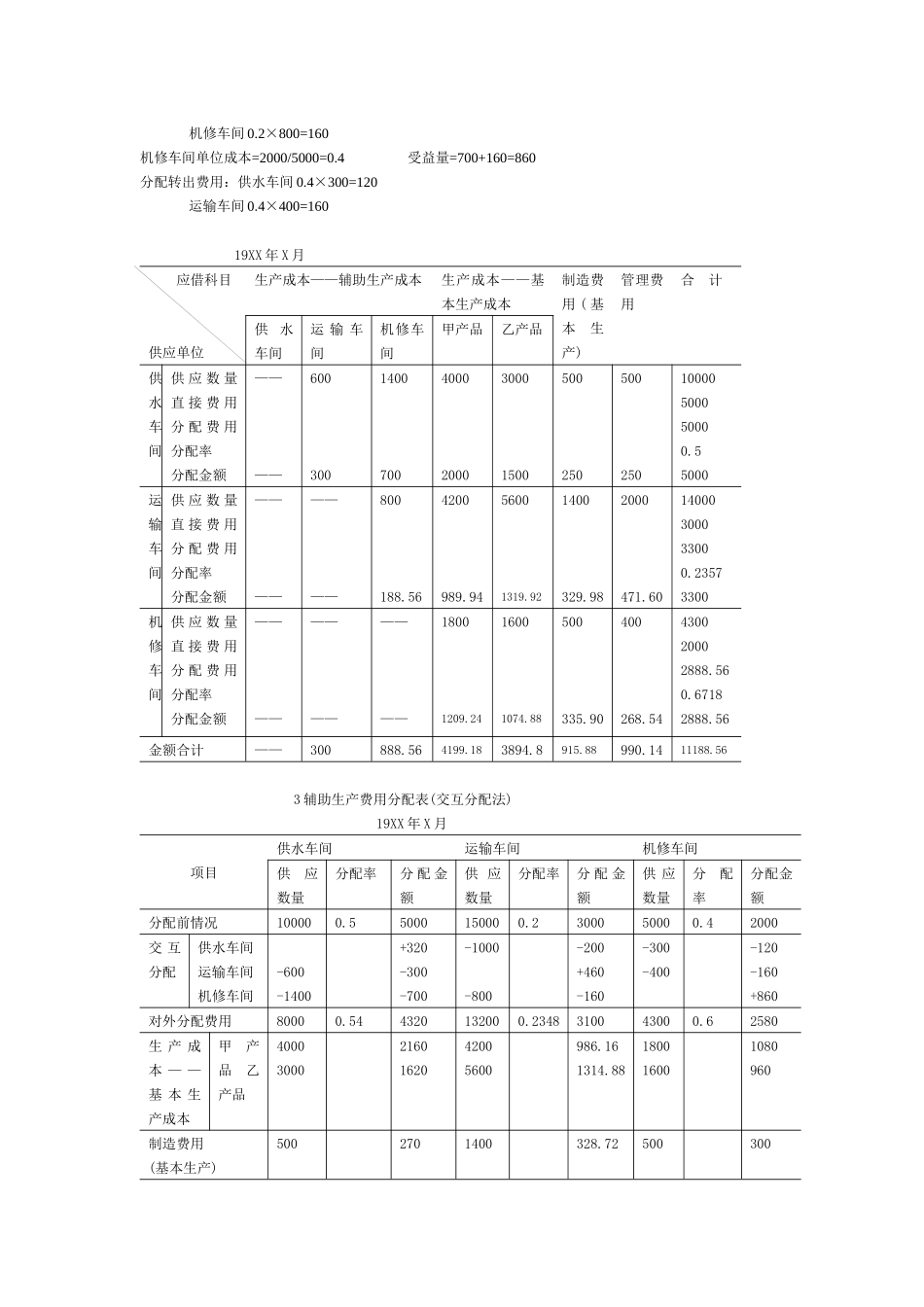

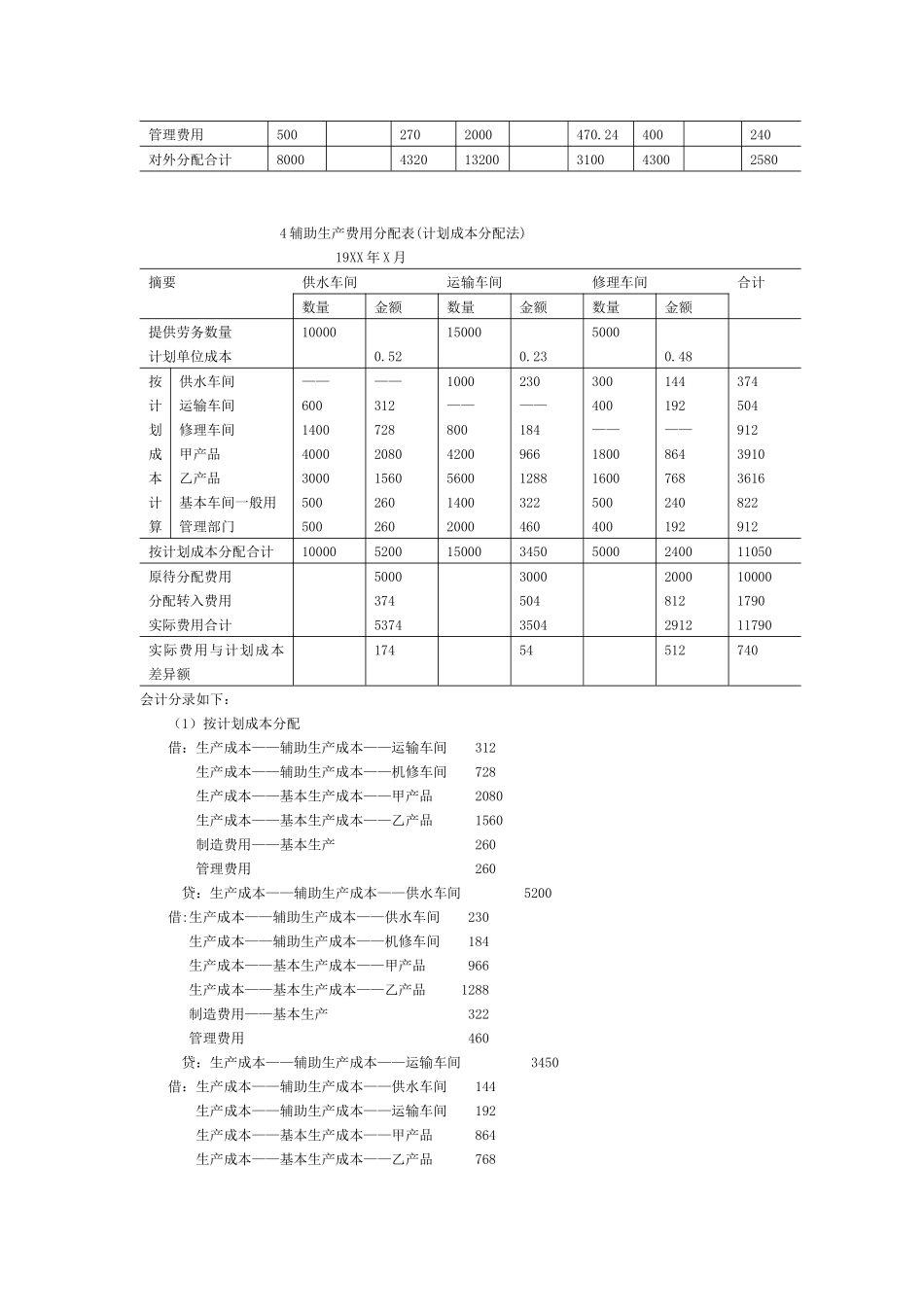

《成本会计学》作业答案一、1、辅助生产费用分配表(直接分配法)19XX年X月应借科目供应部门生产成本——基本生产成制造费用(基本生产)管理费用合计甲产品乙产品供水车间供应量分配率金额4000250030001875500315

5500312

580000

6255000运输车间供应量分配率金额4200954

6656001272

881400318

222000454

24132000

22733000机修车间供应量分配率金额1800837

181600744

16500232

55400186

1143000

46512000金额合计4291

843892

8510000会计分录如下:借:生产成本——基本生产成本——甲产品2500生产成本——基本生产成本——乙产品1875制造费用——基本生产312

50管理费用312

50贷:生产成本——辅助生产成本一供水车间5000借:生产成本——基本生产成本——甲产品954

66生产成本——基本生产成本——乙产品1272

88制造费用——基本生产318

22管理费用454

24贷:生产成本——辅助生产成本——运输车间3000借:生产成本——基本生产成本——甲产品837

18生产成本——基本生产成本——乙产品744

16制造费用——基本生产232

55管理费用186

11贷:生产成本——辅助生产成本——机修车间20002辅助生产费用分配表(顺序分配法)供水车间单位成本=5000/10000=0

5分配转出费用:运输0

5×600=300受益量=200+120=320机修车间0

5×1400=700运输车间单位成本=3000/15000=0

2受益量=300+160=460分配转出费用:供水车间0

2×1000=200机修车间0

2×800=160机修车间单位成本=2000/5000=0

4受益量=700+160