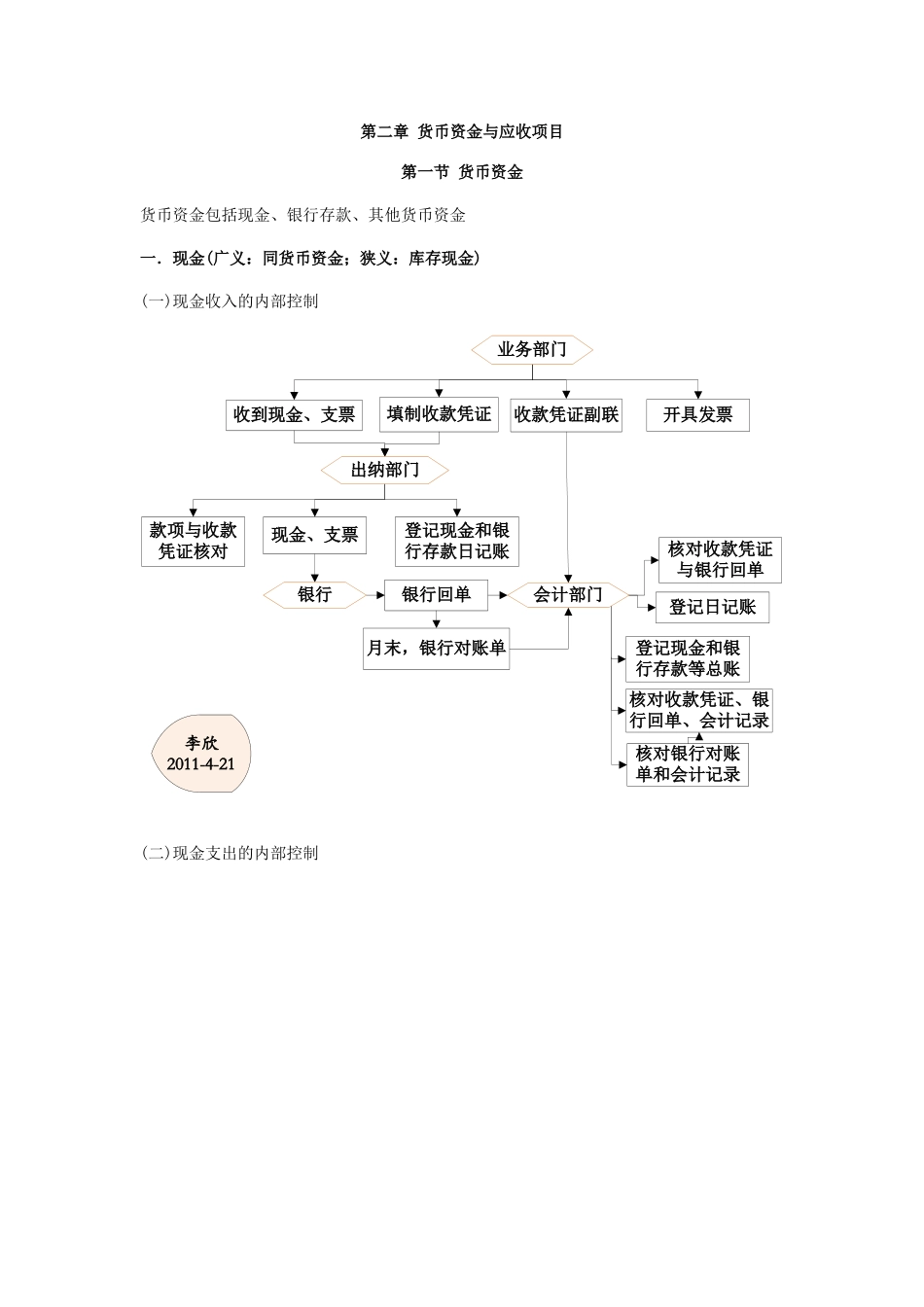

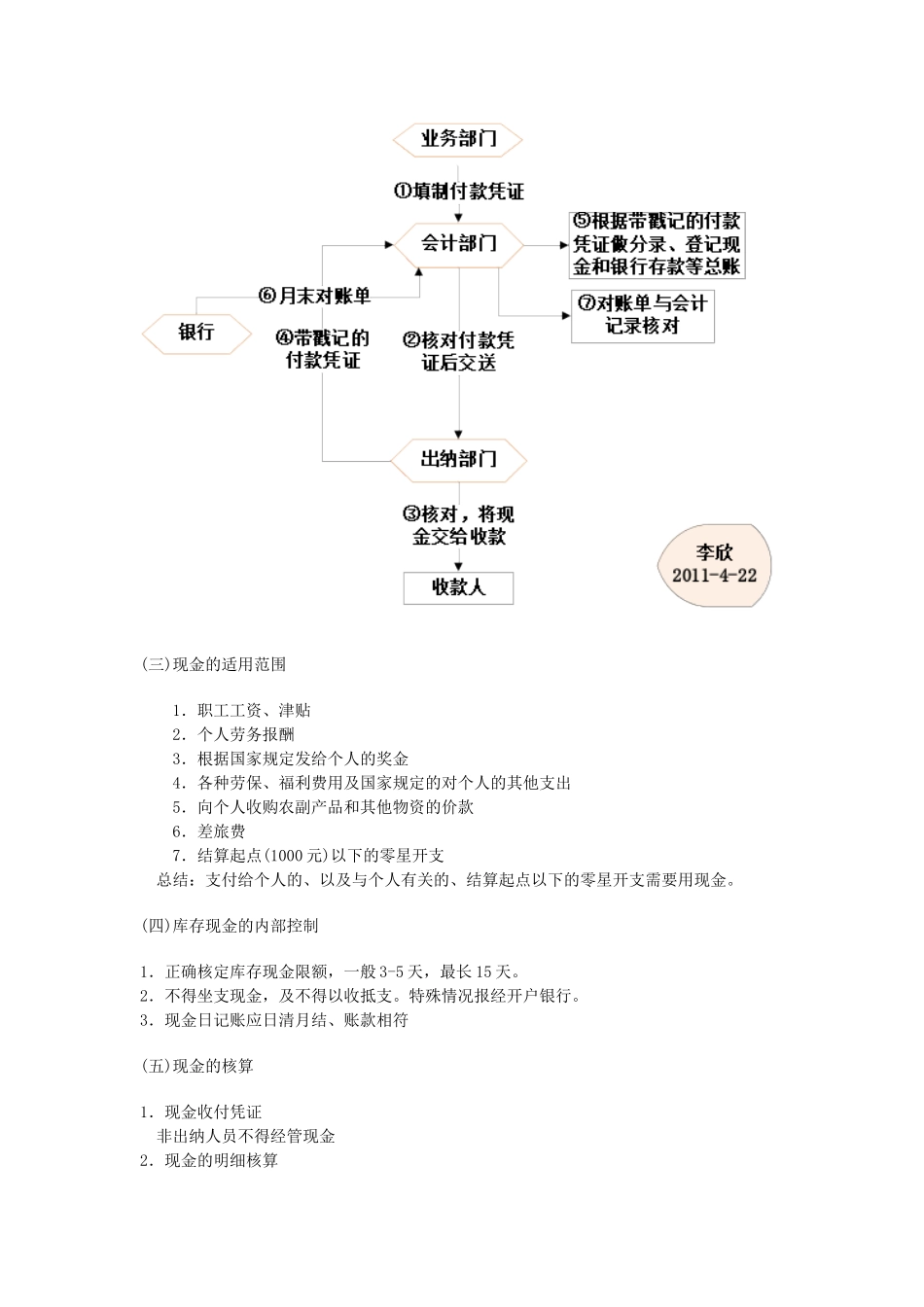

第二章货币资金与应收项目第一节货币资金货币资金包括现金、银行存款、其他货币资金一.现金(广义:同货币资金;狭义:库存现金)(一)现金收入的内部控制(二)现金支出的内部控制收到现金、支票开具发票填制收款凭证收款凭证副联款项与收款凭证核对现金、支票银行回单核对收款凭证与银行回单登记日记账登记现金和银行存款日记账月末,银行对账单登记现金和银行存款等总账核对收款凭证、银行回单、会计记录核对银行对账单和会计记录李欣2011-4-21业务部门出纳部门会计部门银行(三)现金的适用范围1.职工工资、津贴2.个人劳务报酬3.根据国家规定发给个人的奖金4.各种劳保、福利费用及国家规定的对个人的其他支出5.向个人收购农副产品和其他物资的价款6.差旅费7.结算起点(1000元)以下的零星开支总结:支付给个人的、以及与个人有关的、结算起点以下的零星开支需要用现金

(四)库存现金的内部控制1.正确核定库存现金限额,一般3-5天,最长15天

2.不得坐支现金,及不得以收抵支

特殊情况报经开户银行

3.现金日记账应日清月结、账款相符(五)现金的核算1.现金收付凭证非出纳人员不得经管现金2.现金的明细核算现金日记账由出纳人员根据审核后的原始凭证或现金收付款凭证逐日逐笔登记

3.现金的总分类核算(1)先领先报,实报实销(预支给某人)例1:A企业某管理人员出差,预支差旅费5000元,以现金支付,出差回来报销差旅费4500元,余额归还现金

预支差旅费时借:其他应收款5000贷:库存现金5000报销差旅费时借:管理费用-差旅费4500库存现金500贷:其他应收款5000(2)定额管理(预支给某组织)财会部门将现金预支给下属职能部门时借:其他应收款贷:库存现金(预支数)报销时借:管理费用贷:库存现金例2:(1)某企业的会计部门对总务部门的采购人员实行定额备用金制度

2010年3月1日会计部门付给定额备用金500元