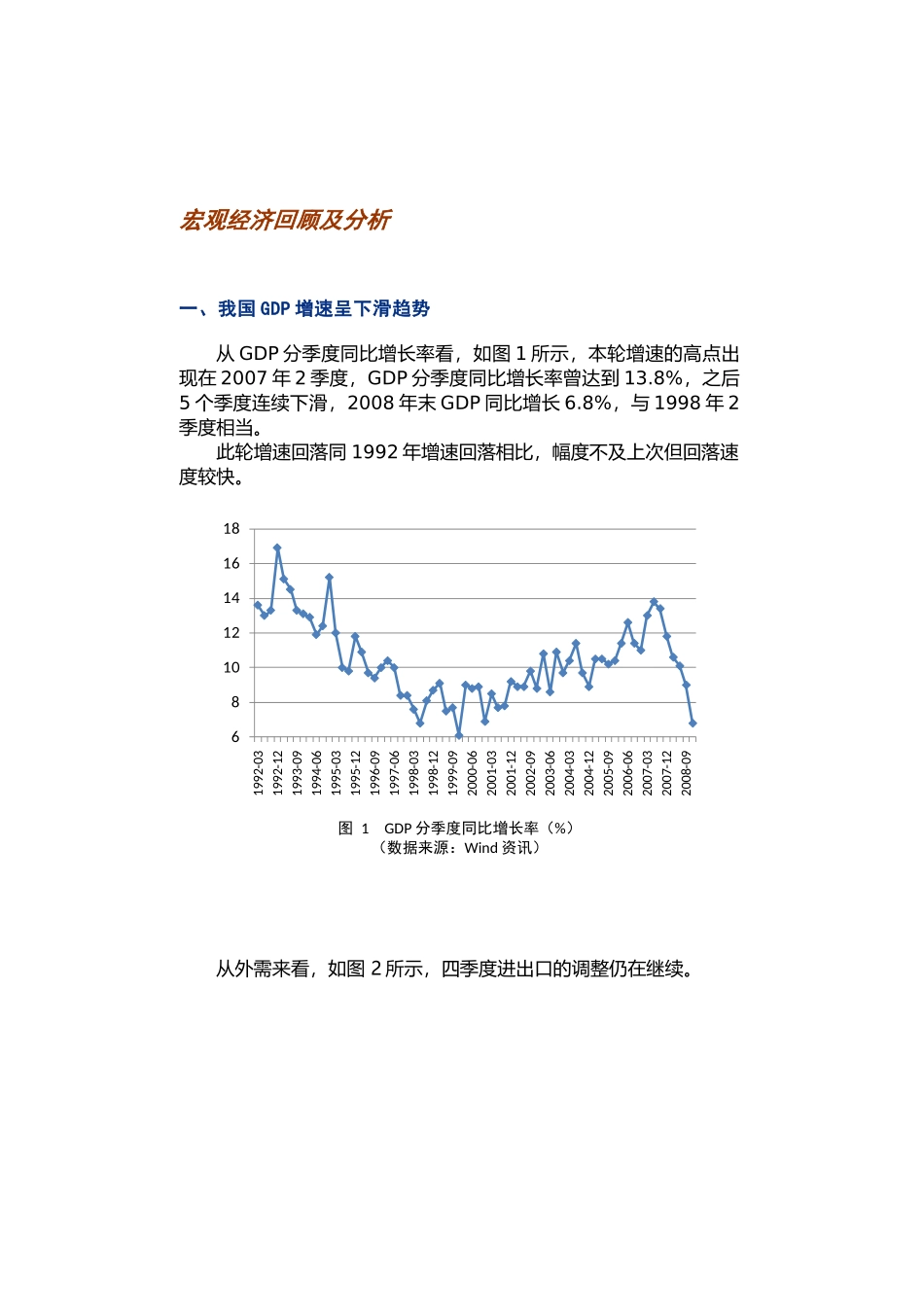

2008年9月宏观经济回顾及分析股票市场回顾及投资策略货币和债券市场回顾及投资策略2009-2宏观经济回顾及分析一、我国GDP增速呈下滑趋势从GDP分季度同比增长率看,如图1所示,本轮增速的高点出现在2007年2季度,GDP分季度同比增长率曾达到13

8%,之后5个季度连续下滑,2008年末GDP同比增长6

8%,与1998年2季度相当

此轮增速回落同1992年增速回落相比,幅度不及上次但回落速度较快

图1GDP分季度同比增长率(%)(数据来源:Wind资讯)从外需来看,如图2所示,四季度进出口的调整仍在继续

6810121416181992-031992-121993-091994-061995-031995-121996-091997-061998-031998-121999-092000-062001-032001-122002-092003-062004-032004-122005-092006-062007-032007-122008-09图22008年度进出口指数(数据来源:Wind资讯)内需方面,如图3所示,房地产投资增速高点在2008年6月份,之后连续6个月下滑,对GDP增速造成了压力

图32008年度房地产投资增长率(%)(数据来源:Wind、建信基金)-30

00出口增长进口增长15

00二、工业生产有苏醒迹象工业生产方面,从1月份公布的12月份发电量月度同比增速(图4)、工业增加值月同比增速(图5)、PMI库存与生产指数(图6)等看,工业生产有苏醒迹象,成为支撑市场反弹的主要理由之一

图4发电量增速月度同比增速(%)(数据来源:Wind资讯)图5工业增加值月同比增速(%)(