第十二章财务分析与业绩评价[基本要求](一)掌握财务分析的含义、内容及其局限性(二)掌握财务分析方法的种类、含义、原理及应注意的问题(三)掌握分析偿债能力、运营能力、获利能力和发展能力的指标与方法(四)掌握杜邦财务分析体系的应用(五)熟悉财务综合指标分析的含义及特点(六)熟悉业绩评价的评价指标、评价标准、评价方法和综合评价报告(七)了解沃尔比重评分法的含义和基本原理第一节财务分析的意义与内容一、财务分析的意义财务分析以企业财务报告及其他相关资料为主要依据,对企业的财务状况和经营成果进行评价和剖析,反映企业在运营过程中的利弊得失和发展趋势,从而为改进企业财务工作和优化经济决策提供重要的财务信息

财务分析是评价财务状况、衡量经营业绩的重要依据;是挖掘潜力、改进工作、实现理财目标的重要手段;是合理实施投资决策的重要步骤

二、财务分析的内容(注意不同信息需求者的要求)政府的多重身份:宏观经济管理者、国有企业所有者、重要的市场参与者【例·单选题】在下列财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽了解和掌握的是()

短期投资者B

企业债权人C

企业经营者D

税务机关[答疑编号11120101]【答案】C【解析】为满足不同利益主体的需要,协调各方面的利益关系,企业经营者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽地了解和掌握

三、财务分析的局限性(一)资料来源的局限性(二)分析方法的局限性(三)分析指标的局限性其中,资料来源的局限性包括数据缺乏可比性、缺乏可靠性和存在滞后性等

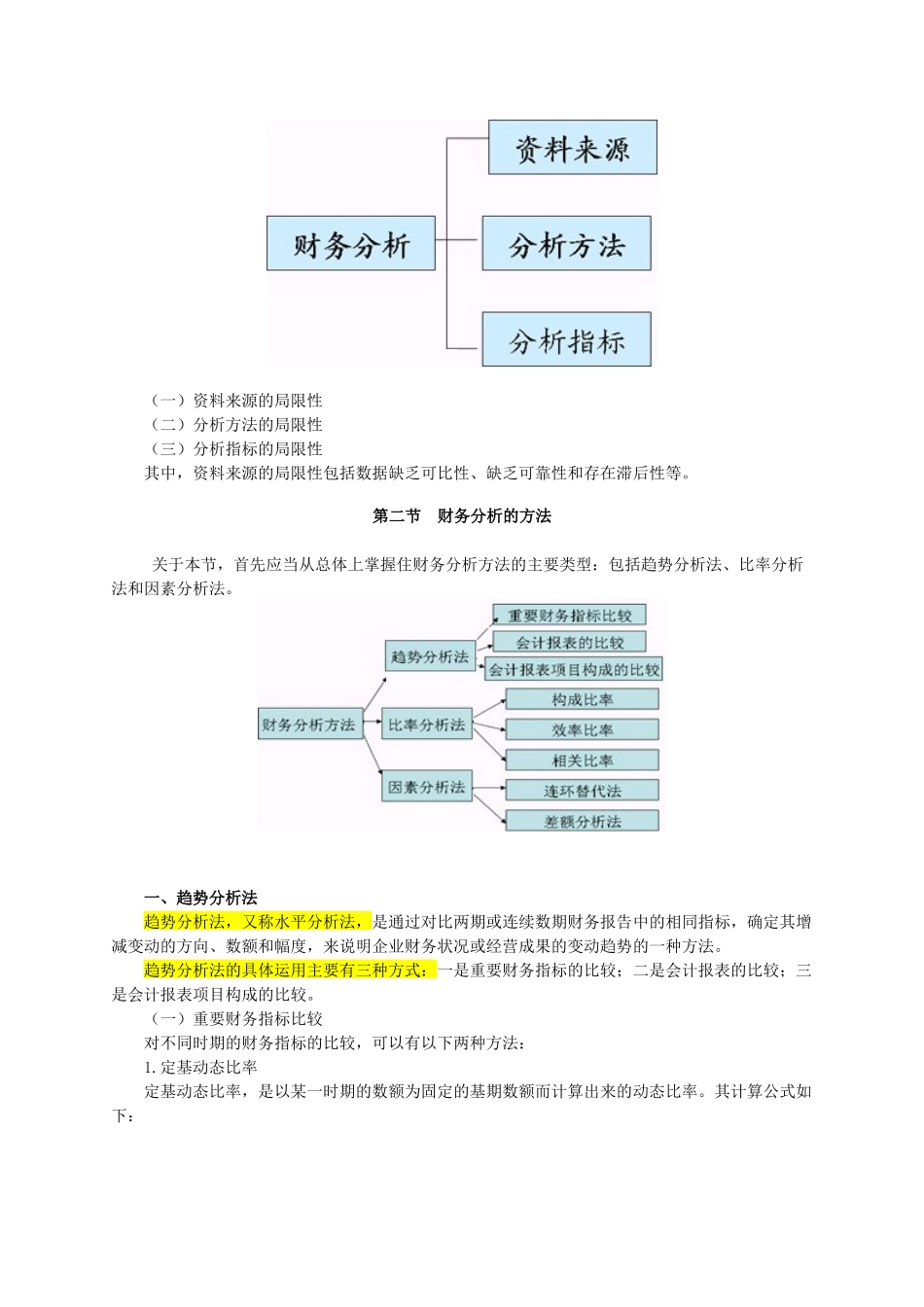

第二节财务分析的方法关于本节,首先应当从总体上掌握住财务分析方法的主要类型:包括趋势分析法、比率分析法和因素分析法

一、趋势分析法趋势分析法,又称水平分析法,是通过对比两期或连续数期财务报告中的相同指标,确定其增减