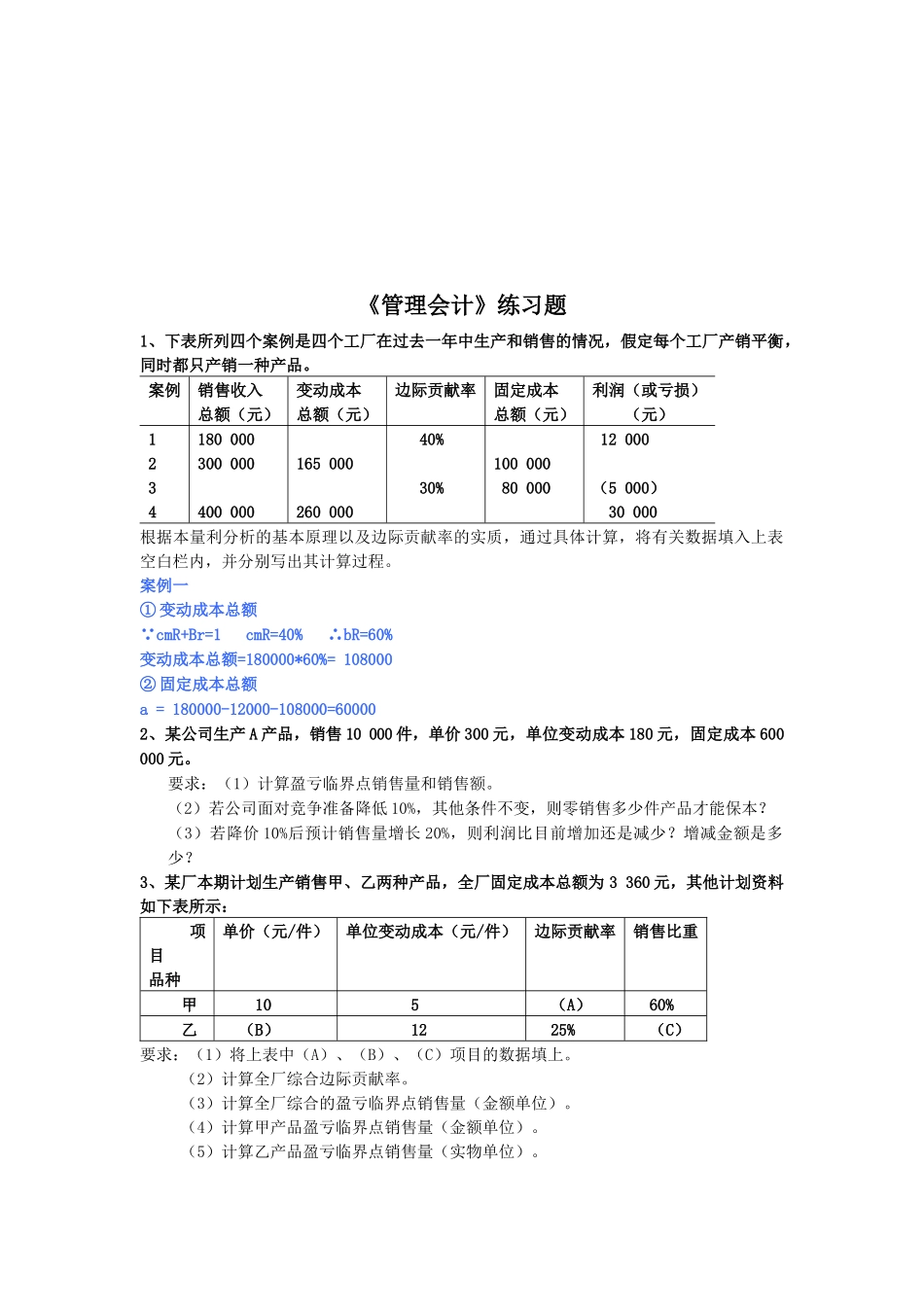

《管理会计》练习题1、下表所列四个案例是四个工厂在过去一年中生产和销售的情况,假定每个工厂产销平衡,同时都只产销一种产品

案例销售收入总额(元)变动成本总额(元)边际贡献率固定成本总额(元)利润(或亏损)(元)123418000030000040000016500026000040%30%1000008000012000(5000)30000根据本量利分析的基本原理以及边际贡献率的实质,通过具体计算,将有关数据填入上表空白栏内,并分别写出其计算过程

案例一①变动成本总额 cmR+Br=1cmR=40%∴bR=60%变动成本总额=180000*60%=108000②固定成本总额a=180000-12000-108000=600002、某公司生产A产品,销售10000件,单价300元,单位变动成本180元,固定成本600000元

要求:(1)计算盈亏临界点销售量和销售额

(2)若公司面对竞争准备降低10%,其他条件不变,则零销售多少件产品才能保本

(3)若降价10%后预计销售量增长20%,则利润比目前增加还是减少

增减金额是多少

3、某厂本期计划生产销售甲、乙两种产品,全厂固定成本总额为3360元,其他计划资料如下表所示:项目品种单价(元/件)单位变动成本(元/件)边际贡献率销售比重甲105(A)60%乙(B)1225%(C)要求:(1)将上表中(A)、(B)、(C)项目的数据填上

(2)计算全厂综合边际贡献率

(3)计算全厂综合的盈亏临界点销售量(金额单位)

(4)计算甲产品盈亏临界点销售量(金额单位)

(5)计算乙产品盈亏临界点销售量(实物单位)

4、某公司计划年度只产销A产品,销售单价为每件200元,变动成本率为60%,固定成本总额为80000元

要求:(1)预测该公司的盈亏临界点

(2)预测该公司为保证目标税前利润60000元实现的目标销售量和目标销售额各为多少