第九章长期负债【授课题目】第一节长期负债概述第二节长期借款第三节应付债券第四节长期应付款【教学目的与要求】通过本章的学习,了解长期负债的概念和特点;长期负债的分类;应付债券的种类;债券发行的方式

掌握应付债券发行、溢价和折价的摊销、应计利息以及应付债券还本付息的账务处理;长期借款、长期应付款等长期负债的账务处理

【教学难点与重点】【重点】长期借款、应付债券、长期应付款等长期负债的账务处理

【难点】应付债券的账务处理【授课时数】6课时第一节长期负债概述一、长期负债的含义与特点(一)含义:长期负债是指偿还期限在一年或者超过一年的一个营业周期以上的债务

(二)特点(性质):与流动负债相比具有:偿还期限长、金额大、可分期偿还等特点

(三)举借长期债务和增加股东投入的比较企业筹措长期资金主要有两项来源:一是投资者投入的资本;二是举借长期债务

举借长期债务的优点在于:1、不影响企业原有的股权结构,有利于保持原有的股东控制企业的权力

2、可增加股东所得的盈余

债权人只能获得按固定利率计算的利息,若企业的投资利率高于长期负债的固定利率,剩余利益将全部归股东所有

3、长期负债的利息可作为正常的经营费用从利润中扣减,而股利只能从税后净利中支付

举借长期债务的缺点在于:1、长期负债的利息是必须定期支付的固定费用

2、长期负债一般有明确的到期日

3、债权人对企业财产享有优先要求权,这种要求权可能迫使企业进行破产清算

(四)长期负债的分类:按内容和来源分类有:长期借款、应付债券、长期应付款等二、长期负债的计价企业的长期负债应按实际发生额入账三、长期负债费用的处理(一)长期负债费用的概念:是企业发生的、与借入资金相关的利息和其他费用

(二)借款费用的处理方法企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本

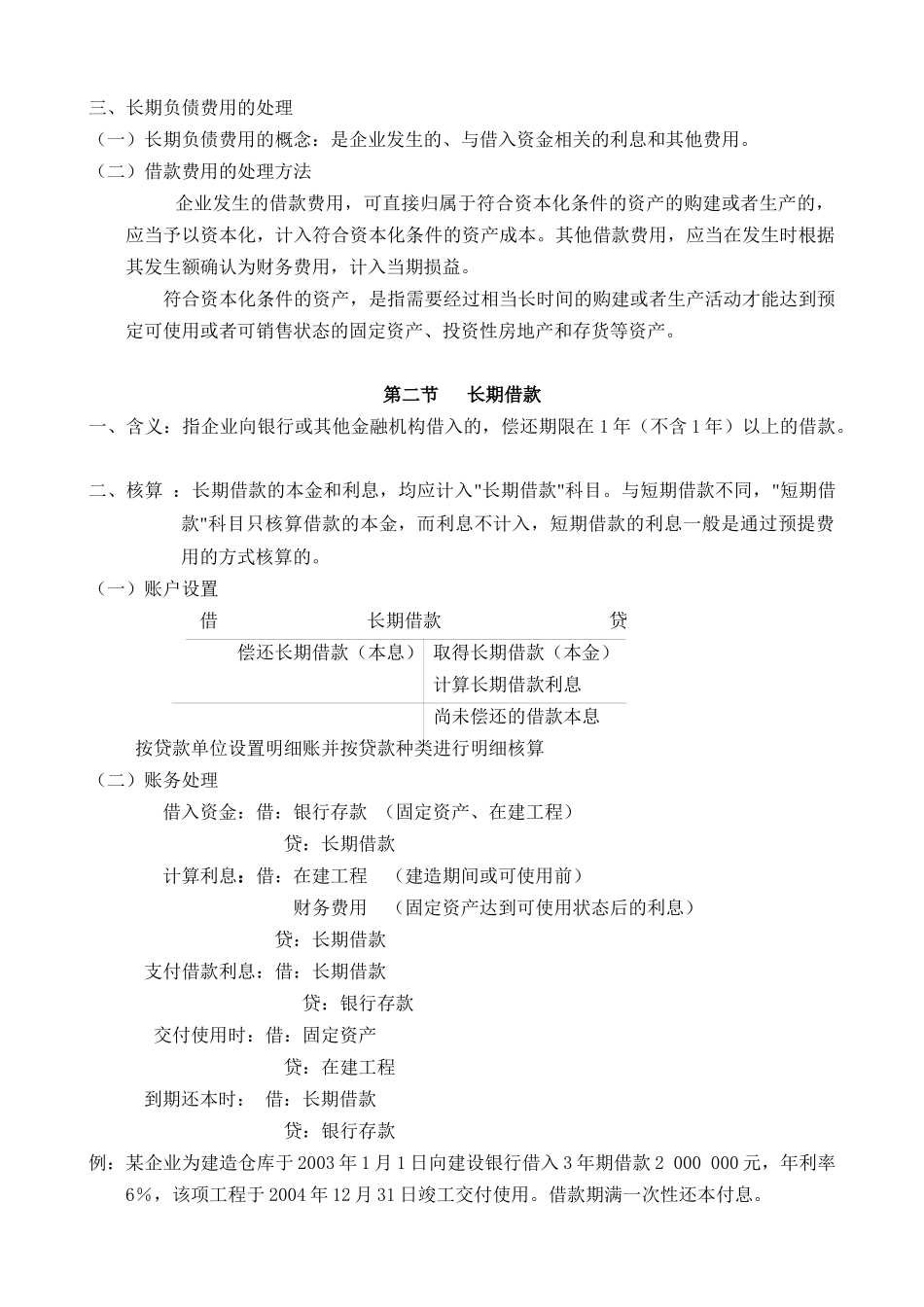

其他借款费用,应当在发生时根据