北京同仁堂股份有限公司财务报表资产运用效率分析一、北京同仁堂股份有限公司概述北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),在三百多年的历史长河中,历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰

自雍正元年(1721年)同仁堂正式供奉清皇宫御药房用药,历经八代皇帝,长达188年,造就了同仁堂人在制药过程中兢兢小心、精益求精的严细精神,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外

公司经营范围:制造、加工中成药制剂、化妆品,技术咨询、技术服务,药用动植物的饲养、种植;经营中成药、西药制剂、生化药品;自营和代理各类商品及技术的进出口业务,但国家限定公司经营或禁止进出口的商品及技术除外

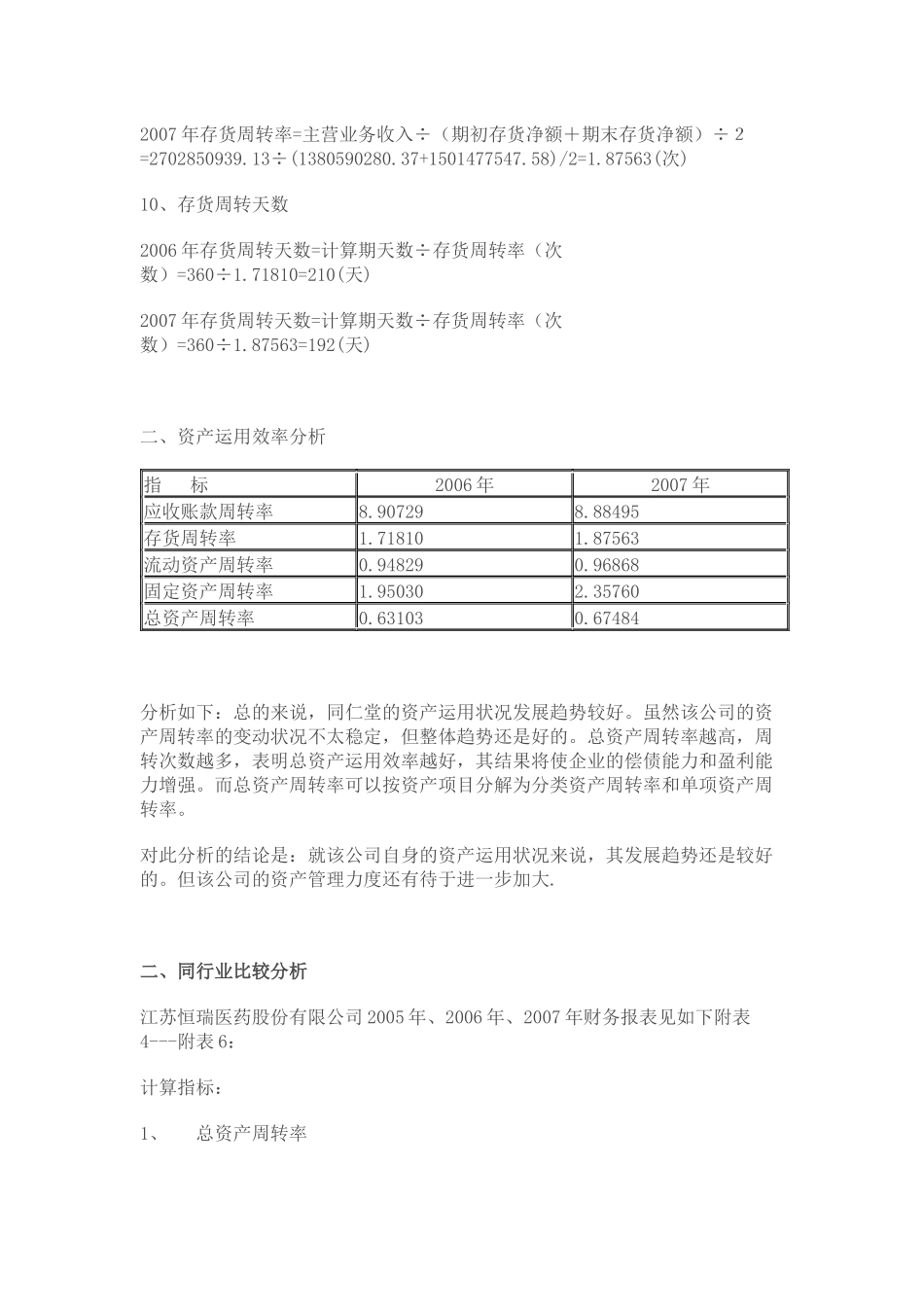

一、历史比较分析北京同仁堂股份有限公司2005年、2006年、2007年财务报表见如下附表1---附表3:计算指标:1

总资产周转率2006年总资产周转率=主营业务收入÷(期初总资产+期末总资产)÷2=2396505176

26÷(3815658561

60+3779880131

84)/2=0

63103(次)2007年总资产周转率=主营业务收入÷(期初总资产+期末总资产)÷2=2702850939

13÷(4194676558

16+3815658561

60)/2=0

67484(次)2、总资产周转天数2006年总资产周转天数=计算期天数÷总资产周转率=360÷0

63103=570(天)2007年总资产周转天数=计算期天数÷总资产周转率=360÷0

67484=533(天)3、流动资产周转率2006年流动资产周转率=主营业务收入÷(期初流动资产+期末流动资产)÷2=2396505176

26÷(2481093657

19+2573271458

27)/2=0