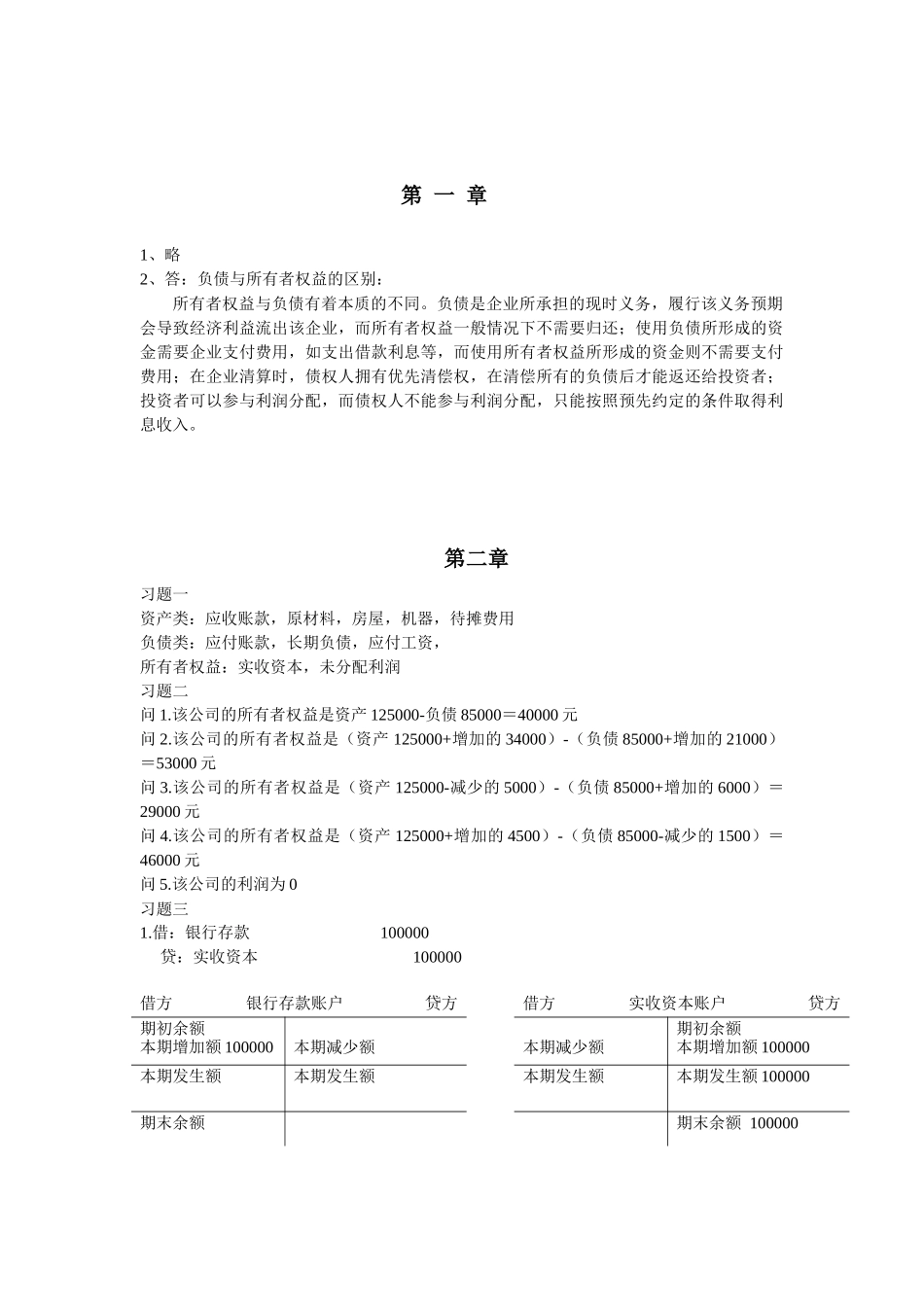

《会计学》练习题参考答案主编冯浩参编玄立平杜锐王红玲储杰湖北大学商学院会计学系二零零六年四月十八日《会计学》练习题参考答案目录第一章总论1第二章账户和复式记账法1第三章会计凭证4第四章会计账簿10第五章会计循环14第六章资产的核算25第七章负债的的核算33第八章收入的核算37第九章费用的核算38第十章利润及利润分配的核算41第十一章所有者权益的核算42第十二章财务会计报告45第一章1、略2、答:负债与所有者权益的区别:所有者权益与负债有着本质的不同

负债是企业所承担的现时义务,履行该义务预期会导致经济利益流出该企业,而所有者权益一般情况下不需要归还;使用负债所形成的资金需要企业支付费用,如支出借款利息等,而使用所有者权益所形成的资金则不需要支付费用;在企业清算时,债权人拥有优先清偿权,在清偿所有的负债后才能返还给投资者;投资者可以参与利润分配,而债权人不能参与利润分配,只能按照预先约定的条件取得利息收入

第二章习题一资产类:应收账款,原材料,房屋,机器,待摊费用负债类:应付账款,长期负债,应付工资,所有者权益:实收资本,未分配利润习题二问1

该公司的所有者权益是资产125000-负债85000=40000元问2

该公司的所有者权益是(资产125000+增加的34000)-(负债85000+增加的21000)=53000元问3

该公司的所有者权益是(资产125000-减少的5000)-(负债85000+增加的6000)=29000元问4

该公司的所有者权益是(资产125000+增加的4500)-(负债85000-减少的1500)=46000元问5

该公司的利润为0习题三1

借:银行存款100000贷:实收资本100000借方银行存款账户贷方期初余额本期增加额100000本期减少额本期发生额本期发生额期末余额借方实收资本账户贷方本期减少额期初余额本期增加额100000本期发生额