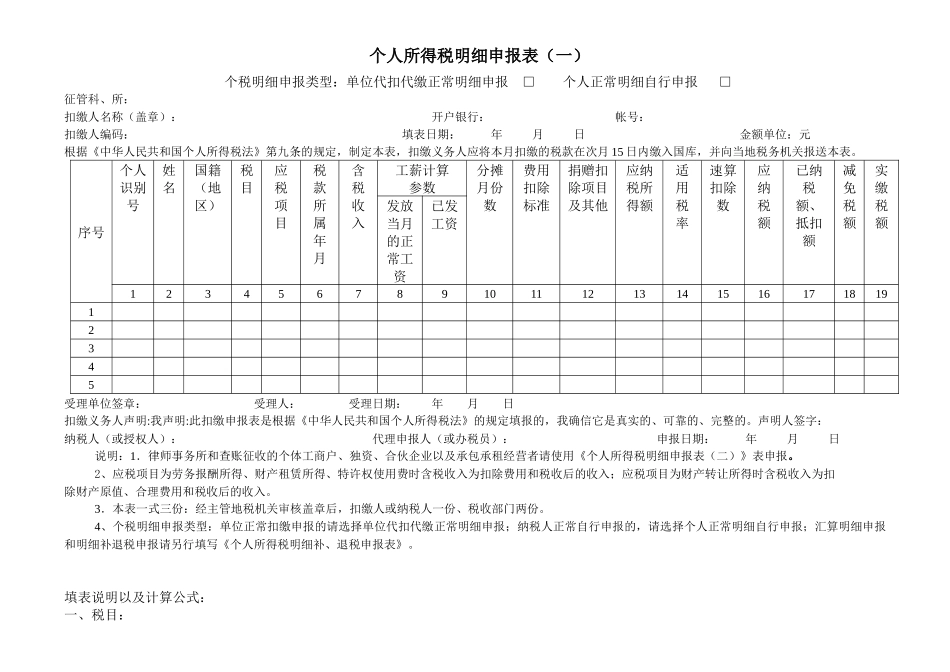

个人所得税明细申报表(一)个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称(盖章):开户银行:帐号:扣缴人编码:填表日期:年月日金额单位:元根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表

序号个人识别号姓名国籍(地区)税目应税项目税款所属年月含税收入工薪计算参数分摊月份数费用扣除标准捐赠扣除项目及其他应纳税所得额适用税率速算扣除数应纳税额已纳税额、抵扣额减免税额实缴税额发放当月的正常工资已发工资1234567891011121314151617181912345受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的

声明人签字:纳税人(或授权人):代理申报人(或办税员):申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用《个人所得税明细申报表(二)》表申报

2、应税项目为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税项目为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写《个人所得税明细补、退税申报表》

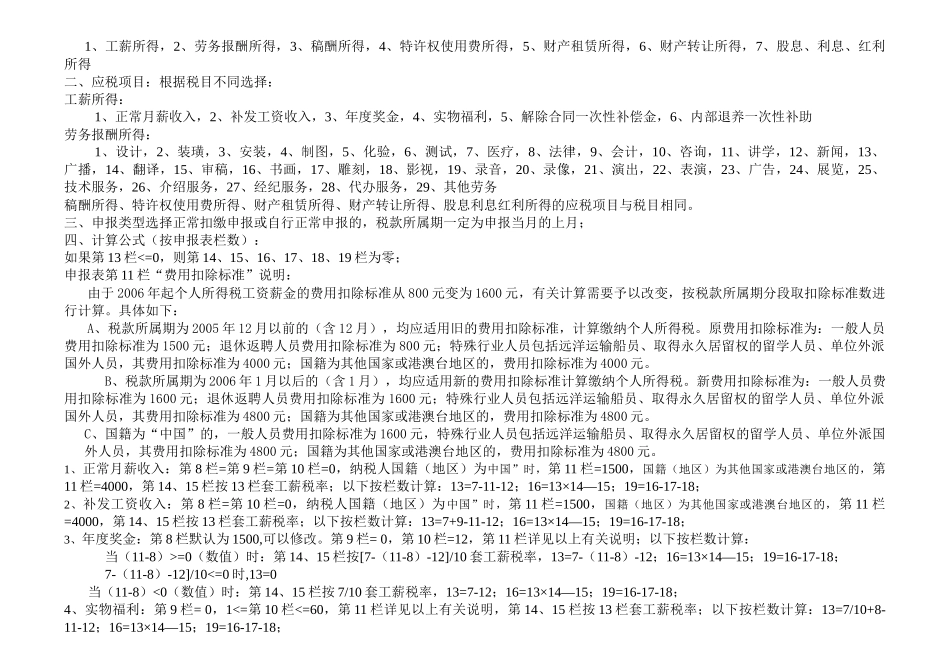

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税项目:根据税目不同选择:工薪所得:1、正常月薪收入,2