《企业内部控制基本规范》解读马正凯*[1(集美大学工商管理学院会计系福建厦门361021)【摘要】《企业内部控制基本规范》的出台对于维持和促进我国资本市场的生机和活力具有重要意义,本文阐述了《企业内部控制基本规范》制定和出台的背景,结合基本规范的内容,重点探讨了基本规范的四个特点;认为基本规范满足了不同主体对内部控制的需求,形成了内部控制的理论结构;最后从制度变迁的角度和对后续问题的关注谈了三点思考

【关键词】内部控制;基本规范;特点2008年6月28日,财政部、证监会、审计署、银监会、保监会在北京联合召开企业内部控制基本规范发布会,会议发布了《企业内部控制基本规范》(以下简称“基本规范”),自2009年7月1日起先在上市公司范围内施行,鼓励非上市的其他大中型企业执行

基本规范的制定发布,是我国继新企业会计准则、审计准则发布实施之后,在会计审计领域的又一重大改革,是我国资本市场发展中的一件大事;基本规范为上市公司加强内部控制建设提供了基础性、权威性的指引,必将有利于提高上市公司经营管理水平和风险防范能力,有利于资本市场的持续健康发展

一、基本规范制定和出台的背景安然、世通等财务舞弊和会计造假案件的发生,严重冲击了美国乃至国际资本市场的正常秩序,内部控制存在缺陷是导致企业经营失败并最终铤而走险、欺骗投资者和社会公众的重要原因

为此,许多国家通过立法强化企业内部控制,如美国的《萨班斯一奥克利法案》等,内部控制日益成为企业进入资本市场的“入门证”和“通行证”,我国境外上市企业纷纷花巨资聘请海外机构设计内部控制制度,以适应上市地的监管要求

经济的健康发展迫切呼唤加强内部控制

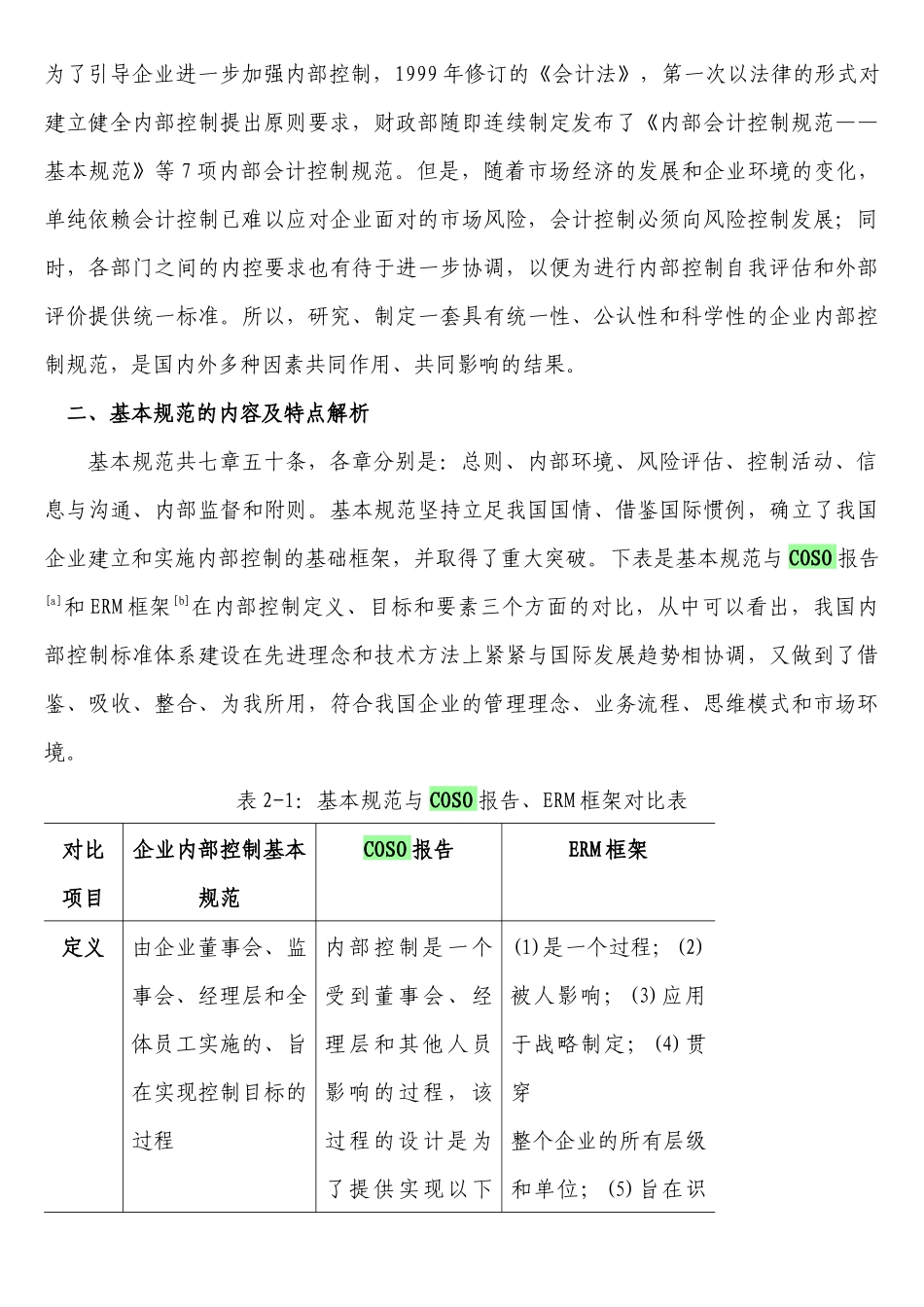

内部控制作为公司治理的关键环节和经营管理的重要举措,在企业发展壮大中具有举足轻重的作用,但从现实情况看,许多企业管理松弛、内控弱化、风险频发,资产流失、营私舞弊、损失浪费等问题还比较突出,为了引导企业进一步加强