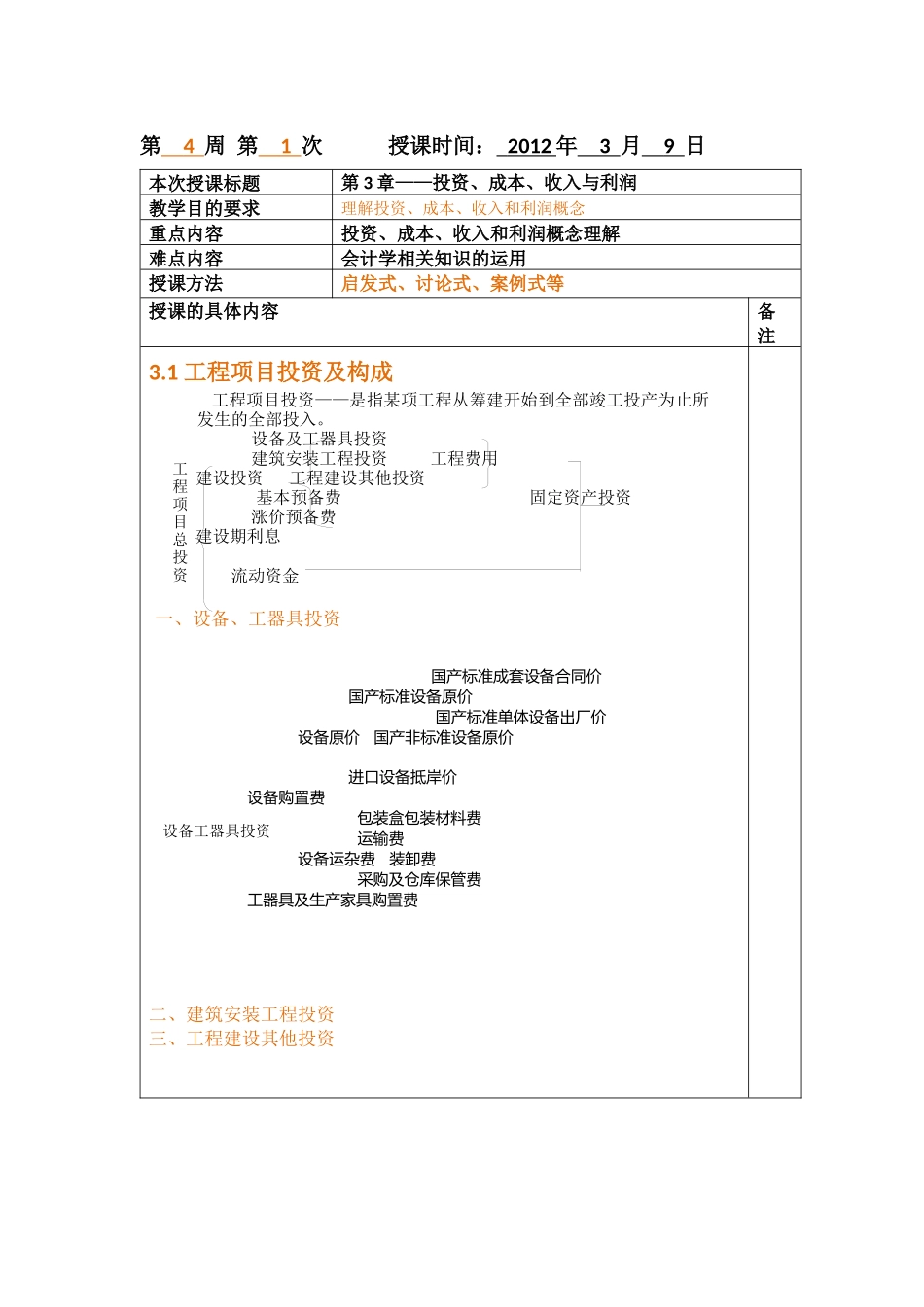

工程项目总投资国产标准成套设备合同价国产标准设备原价国产标准单体设备出厂价设备原价国产非标准设备原价进口设备抵岸价设备购置费包装盒包装材料费运输费设备运杂费装卸费采购及仓库保管费工器具及生产家具购置费设备工器具投资第4周第1次授课时间:2012年3月9日本次授课标题第3章——投资、成本、收入与利润教学目的要求理解投资、成本、收入和利润概念重点内容投资、成本、收入和利润概念理解难点内容会计学相关知识的运用授课方法启发式、讨论式、案例式等授课的具体内容备注3

1工程项目投资及构成二、建筑安装工程投资三、工程建设其他投资工程项目投资——是指某项工程从筹建开始到全部竣工投产为止所发生的全部投入

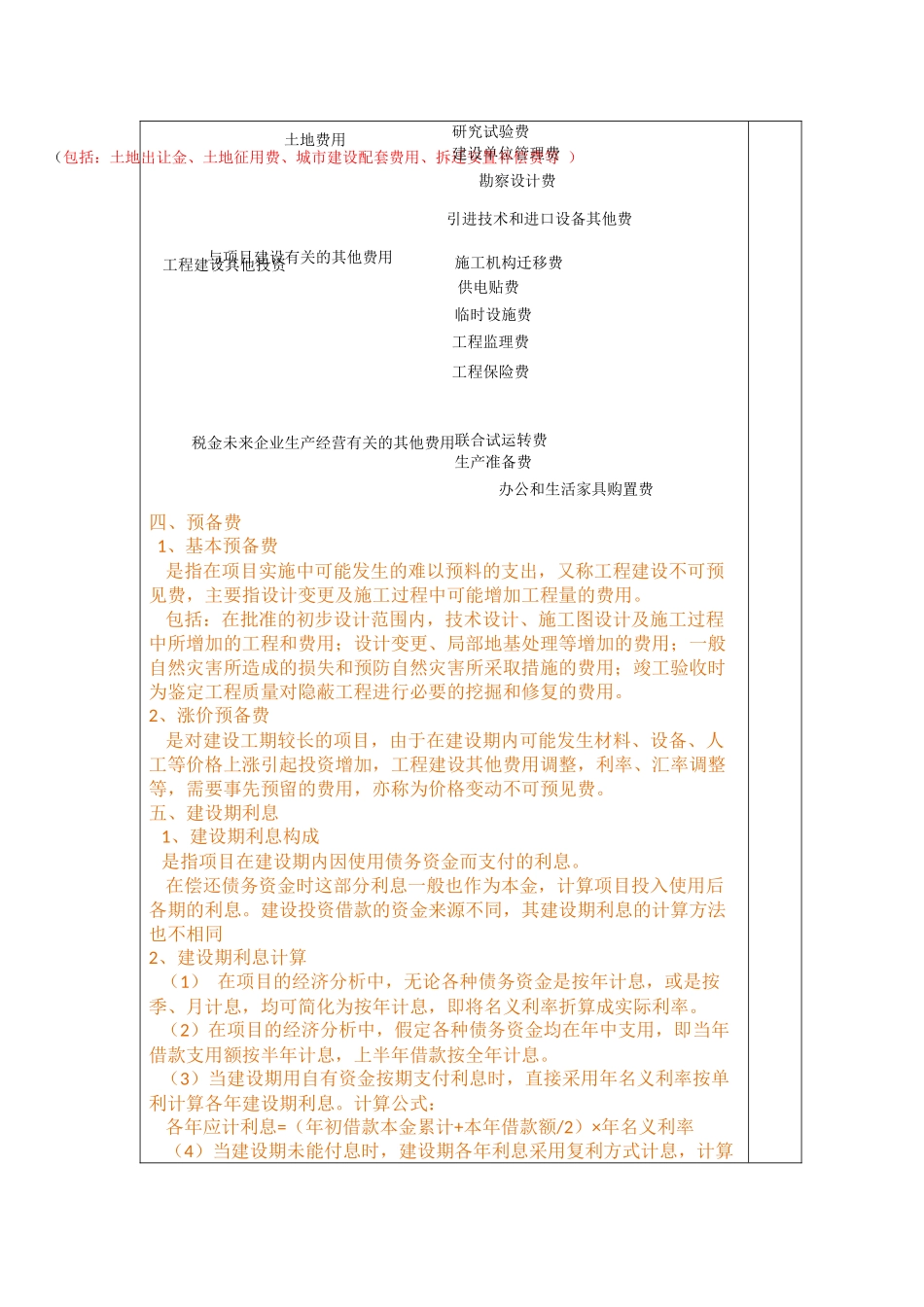

设备及工器具投资建筑安装工程投资工程费用建设投资工程建设其他投资基本预备费固定资产投资涨价预备费建设期利息流动资金一、设备、工器具投资工程建设其他投资土地费用(包括:土地出让金、土地征用费、城市建设配套费用、拆迁安置补偿费等)与项目建设有关的其他费用税金未来企业生产经营有关的其他费用联合试运转费生产准备费办公和生活家具购置费建设单位管理费勘察设计费研究试验费施工机构迁移费引进技术和进口设备其他费供电贴费临时设施费工程监理费工程保险费四、预备费1、基本预备费是指在项目实施中可能发生的难以预料的支出,又称工程建设不可预见费,主要指设计变更及施工过程中可能增加工程量的费用

包括:在批准的初步设计范围内,技术设计、施工图设计及施工过程中所增加的工程和费用;设计变更、局部地基处理等增加的费用;一般自然灾害所造成的损失和预防自然灾害所采取措施的费用;竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复的费用

2、涨价预备费是对建设工期较长的项目,由于在建设期内可能发生材料、设备、人工等价格上涨引起投资增加,工程建设其他费用调整,利率、汇率调整等,需要事先预留的费用,亦称为价格变动不可预见费