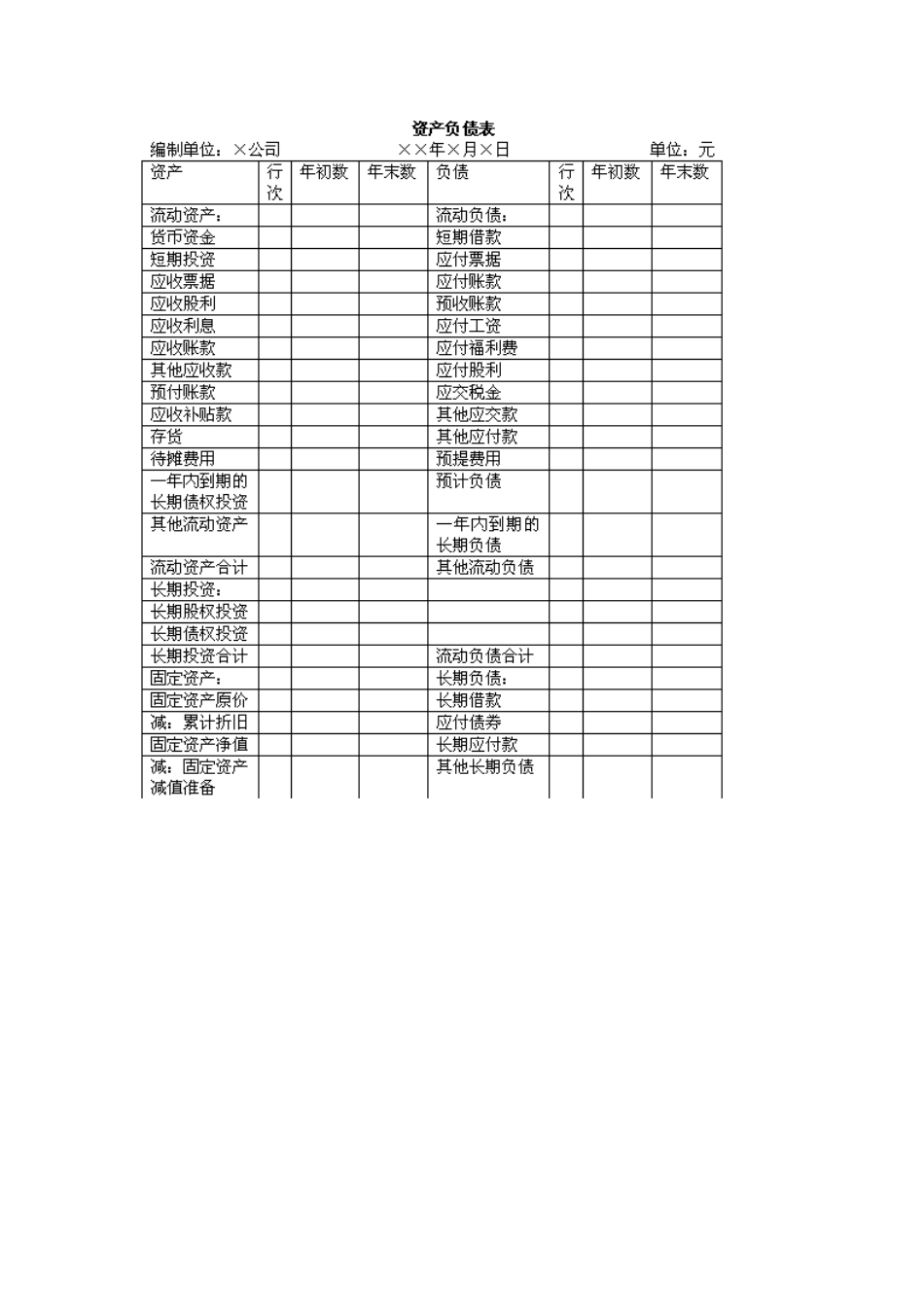

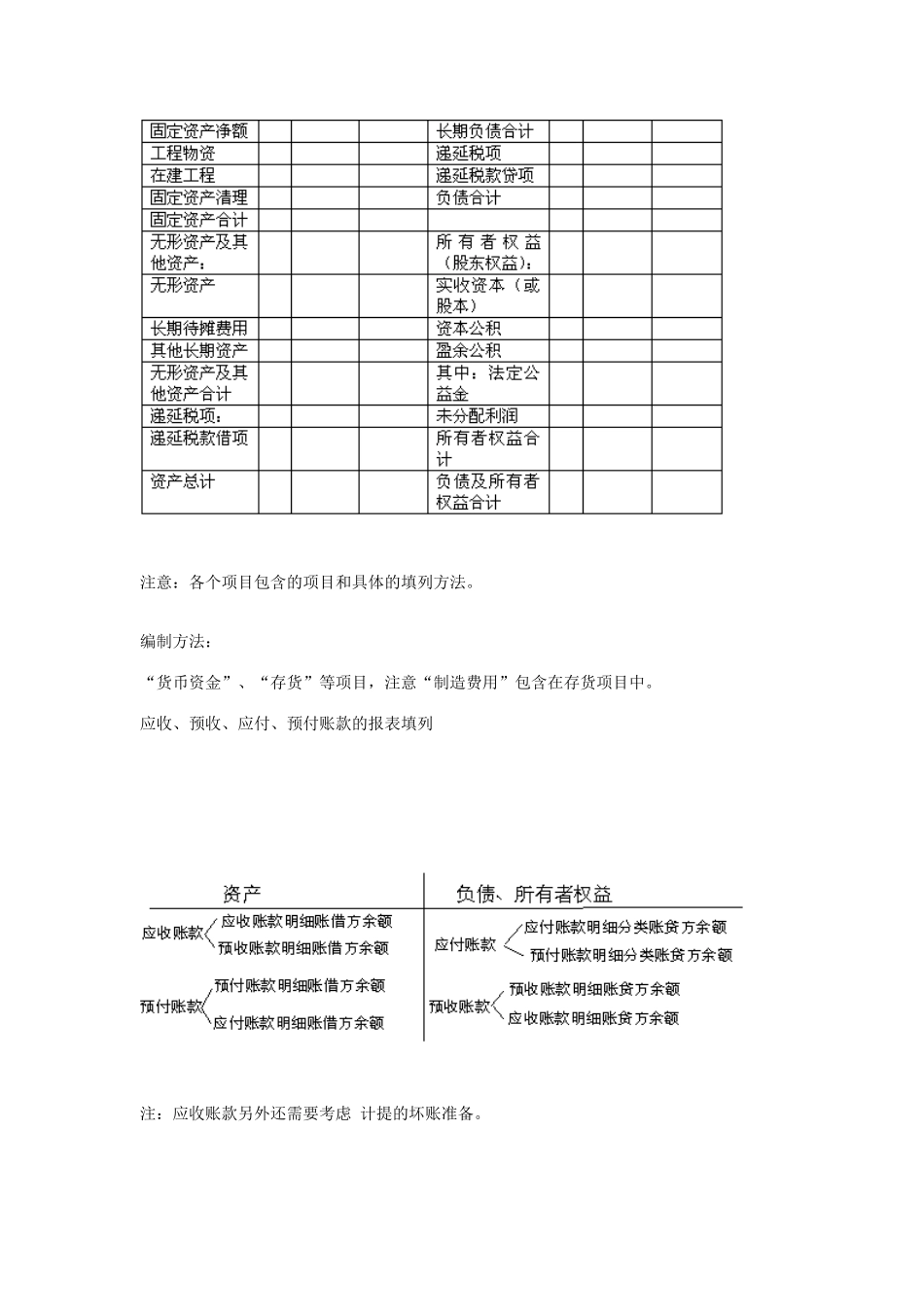

2006年注册会计师考试《审计》讲义难点专题讲座——会计报表与审计调整分录打印资产负债表资产负债表是反映企业某一特定日期财务状况的会计报表,它根据资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列,并对日常工作中形成的大量数据进行高度浓缩整理后编制而成的。它表明企业在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。注意:各个项目包含的项目和具体的填列方法。编制方法:“货币资金”、“存货”等项目,注意“制造费用”包含在存货项目中。应收、预收、应付、预付账款的报表填列注:应收账款另外还需要考虑计提的坏账准备。八项资产减值准备是指坏账准备、存货跌价准备、短期投资跌价准备、长期投资减值准备、固定资产减值准备、在建工程减值准备、无形资产减值准备和委托贷款减值准备。在资产负债表中,只有“固定资产减值准备”科目余额单列一个项目反映,其余减值准备均作为其对应的资产项目的减项,即按照其科目余额减去“准备”科目余额的净额填列。注意“固定资产”各个项目内容的具体沟稽关系。一年内到期的长期债权投资(一年内到期的股权投资不用在报表中分项列示)"应付账款"项目、"预付账款"项目的重分类问题将一年内到期的长期借款归入流动负债类的"一年内到期的长期负债"项下列示。(重分类)“递延收益”余额在资产负债表的“预计负债”项目下单独反映。在融资租赁中递延收益作为应收融资租赁款的抵减项目在资产负债表中列示,在劳务交易中产生的递延收益在资产负债表的其他流动负债中列示。在外资企业报表中,'递延收益'科目的期末余额在资产负债表'预计负债'项目下单列项目反映利润表利润表是反映企业一定期间生产经营成果的会计报表。利润表把一定期间的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的净利润(或净亏损)。通过利润表反映的收入、费用等情况,能够反映企业生产经营的收益和成本耗费情况,表明企业生产经营成果;同时,通过利润表提供的不同时期的比较数字,(本月数、本年累计数、上年数),可以分析企业今后利润的发展趋势及获利能力,了解投资者投入资本的完整性。现金流量表现金流量表是反映企业在一定会计期间现金和现金等价物流入、流出及净流量的会计报表。【例】2004年多选与已审会计报表有关的下列勾稽关系中,正确的有()A.现金流量表中“经营活动产生的现金流量净额”栏的数额,应等于其补充资料中“经营活动产生的现金流量净额”栏的数额B.现金流量表中的“现金及现金等价物净增加额”栏的数额,应等于其补充资料中“现金及现金等价物净增加额”栏的数额C.现金流量表补充资料中“现金的期末余额”栏的数额,应等于同期资产负债表“货币资金”项目的期末数D.现金流量表补充资料中“待摊费用减少(减:增加)”栏的数额,应等于同期资产负债表“待摊费用”项目的期初数减去期末数的差额(参考答案):ABD现金流量表格式见会计教材沟稽关系:1、直接法下“经营活动产生的现金流量净额”=间接法下“经营活动产生的现金流量净额”2、间接法下的“净利润”=利润表中的“净利润”3、直接法下“现金及现金等价物净增加额”=补充资料中“现金及现金等价物净增加额”4、间接法下待摊费用减少(减:增加)=资产负债表“待摊费用”项目的期初数减去期末数【例】与已审会计报表有关的下列勾稽关系中,正确的有()A.现金流量表中“经营活动产生的现金流量净额”栏的数额,应等于其补充资料中“经营活动产生的现金流量净额”栏的数额B.现金流量表中的“现金及现金等价物净增加额”栏的数额,应等于其补充资料中“现金及现金等价物净增加额”栏的数额C.现金流量表补充资料中“现金的期末余额”栏的数额,应等于同期资产负债表“货币资金”项目的期末数D.现金流量表补充资料中“待摊费用减少(减:增加)”栏的数额,应等于同期资产负债表“待摊费用”项目的期初数减去期末数的差额(参考答案):ABD审计调整分录审计调整分录由注册会计师编制,注册会计师把被审计单位提交的会计报表当...