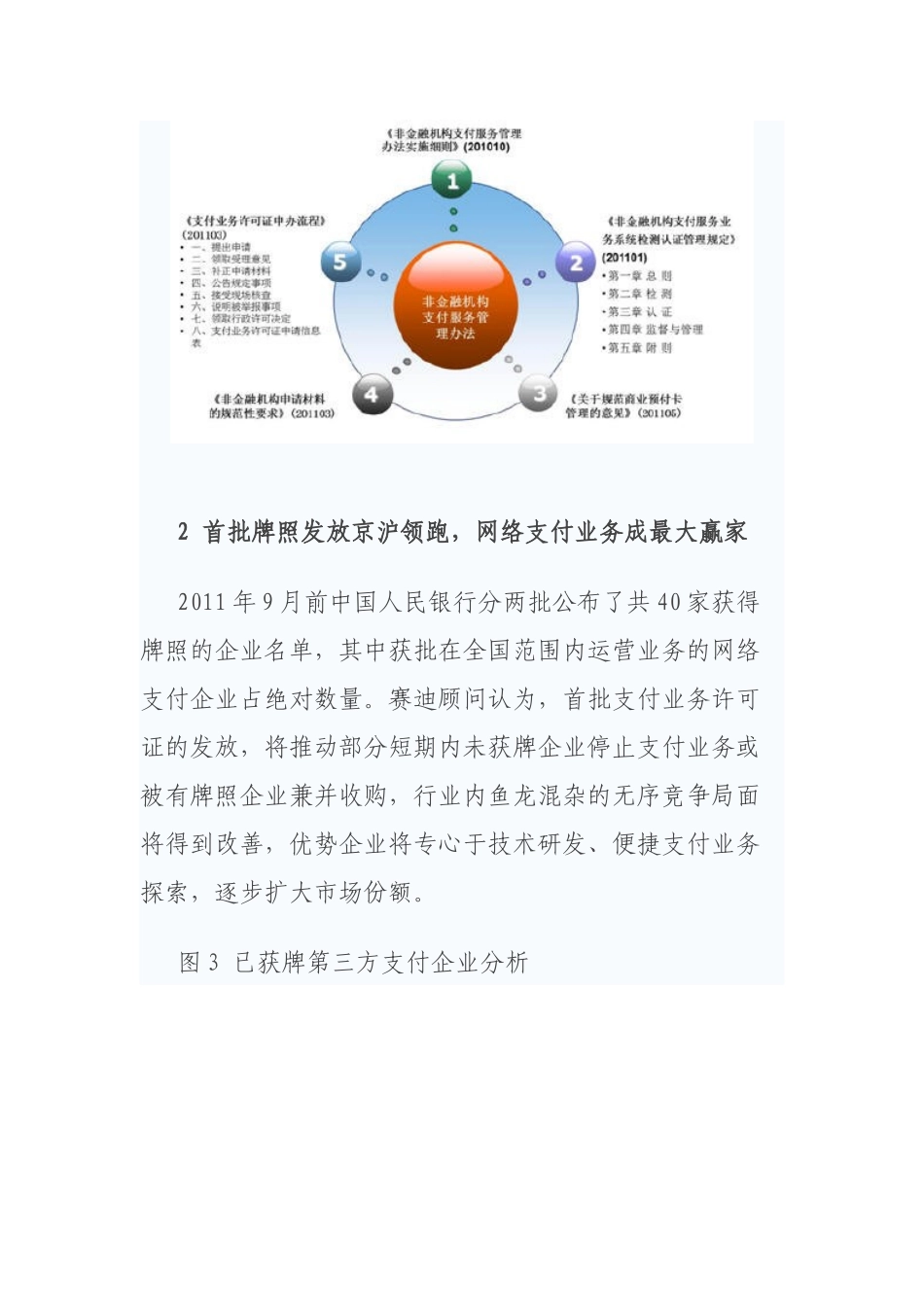

第三方支付格局渐变资金安全新防线成重点的变革突破,同时也鸣响了国内支付行业淘汰赛开始的枪声

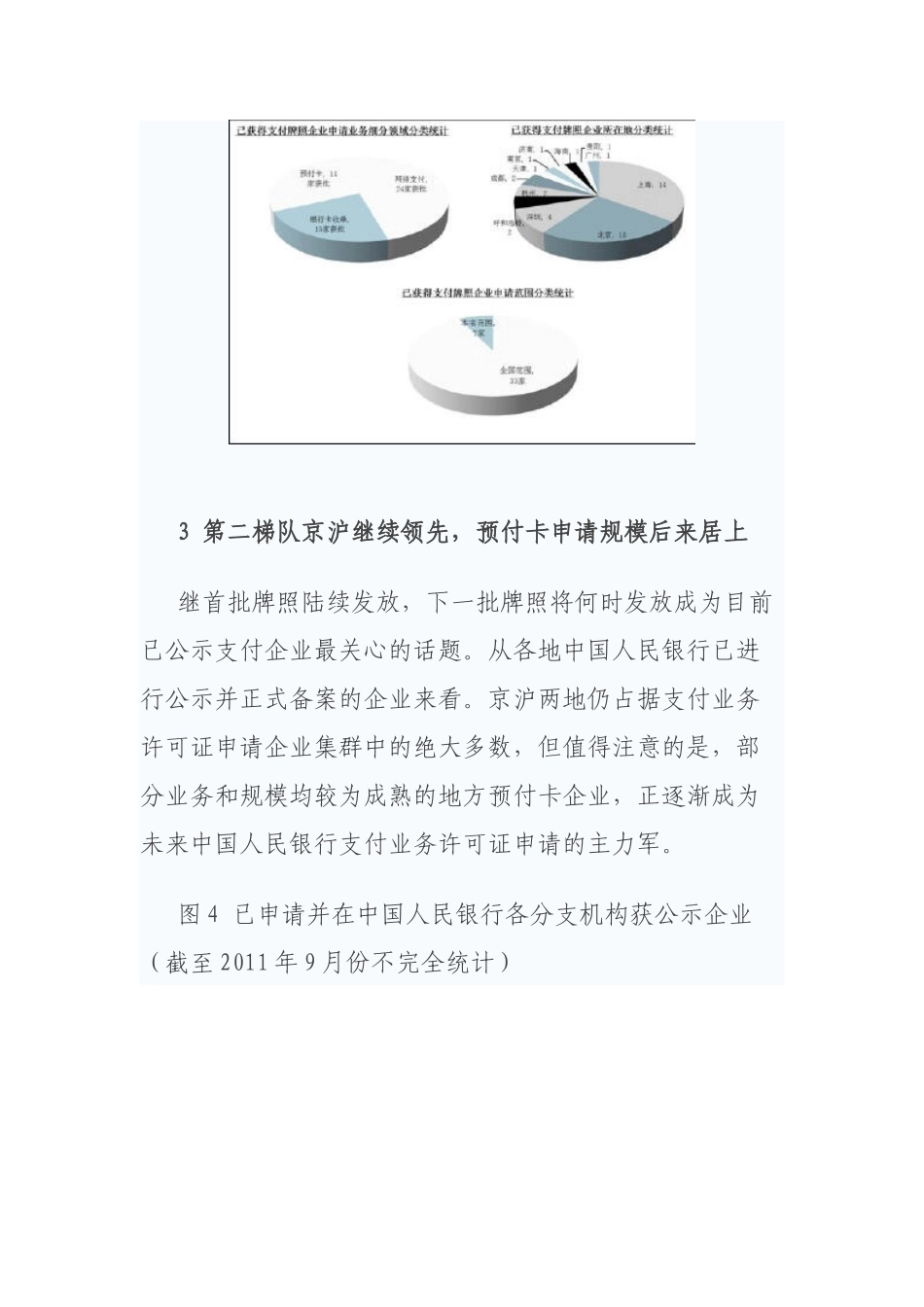

图1第三方支付监管政策变迁图2近期第三方支付政策及配套规定2首批牌照发放京沪领跑,网络支付业务成最大赢家2011年9月前中国人民银行分两批公布了共40家获得牌照的企业名单,其中获批在全国范围内运营业务的网络支付企业占绝对数量

赛迪顾问认为,首批支付业务许可证的发放,将推动部分短期内未获牌企业停止支付业务或被有牌照企业兼并收购,行业内鱼龙混杂的无序竞争局面将得到改善,优势企业将专心于技术研发、便捷支付业务探索,逐步扩大市场份额

图3已获牌第三方支付企业分析3第二梯队京沪继续领先,预付卡申请规模后来居上继首批牌照陆续发放,下一批牌照将何时发放成为目前已公示支付企业最关心的话题

从各地中国人民银行已进行公示并正式备案的企业来看

京沪两地仍占据支付业务许可证申请企业集群中的绝大多数,但值得注意的是,部分业务和规模均较为成熟的地方预付卡企业,正逐渐成为未来中国人民银行支付业务许可证申请的主力军

图4已申请并在中国人民银行各分支机构获公示企业(截至2011年9月份不完全统计)4支付机构风险控制制度亟待建立,未来应构筑资金安全新防线非金融机构支付服务的出现较好地满足了电子商务企业和个人的支付需求,尤其是网上支付业务对交易资金流和信息流的专业化和高效率处理,极大地加速和促进了电子商务的发展

随着交易规模与日俱增,非金融机构处理客户资金的规模日益庞大,客户资金的管理漏洞和风险隐患也日益显著,其安全问题需要高度关注

图5非金融机构支付业务风险控制及资金安全发展策略(1)进一步完善客户备付金管理制度

首先应明确沉淀资金动用原则

允许第三方支付机构在确保沉淀资金的安全、不影响正常支付和清算的前提下,动用沉淀资金

动用的额度上必须有严格限制,且须经过人民银行批准,资金的投资领域必须严格限制在低风险、高流动性的