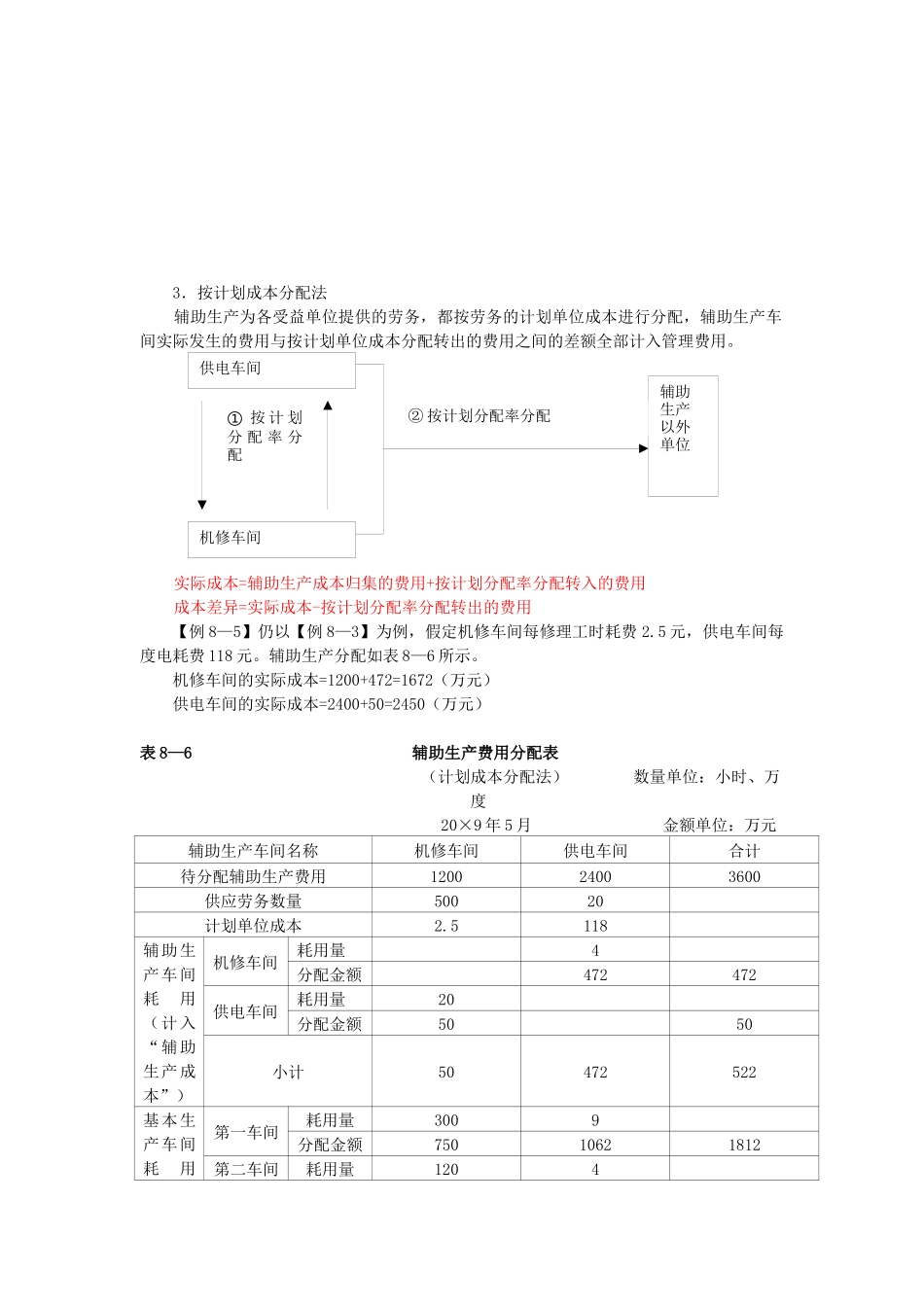

供电车间机修车间①按计划分配率分配辅助生产以外单位②按计划分配率分配3.按计划成本分配法辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入管理费用

实际成本=辅助生产成本归集的费用+按计划分配率分配转入的费用成本差异=实际成本-按计划分配率分配转出的费用【例8—5】仍以【例8—3】为例,假定机修车间每修理工时耗费2

5元,供电车间每度电耗费118元

辅助生产分配如表8—6所示

机修车间的实际成本=1200+472=1672(万元)供电车间的实际成本=2400+50=2450(万元)表8—6辅助生产费用分配表(计划成本分配法)数量单位:小时、万度20×9年5月金额单位:万元辅助生产车间名称机修车间供电车间合计待分配辅助生产费用120024003600供应劳务数量50020计划单位成本2

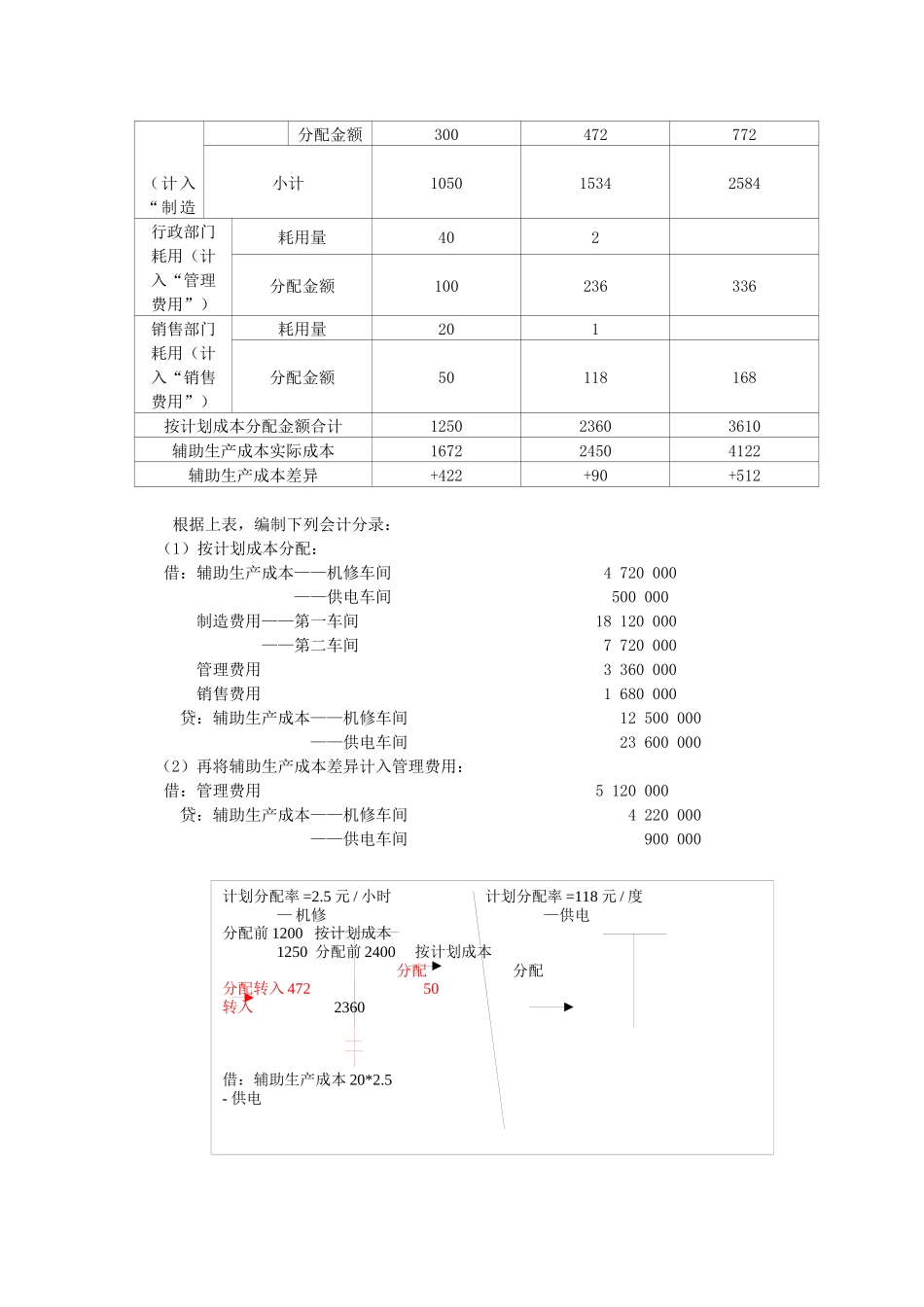

5118辅助生产车间耗用(计入“辅助生产成本”)机修车间耗用量4分配金额472472供电车间耗用量20分配金额5050小计50472522基本生产车间耗用第一车间耗用量3009分配金额75010621812第二车间耗用量1204计划分配率=2

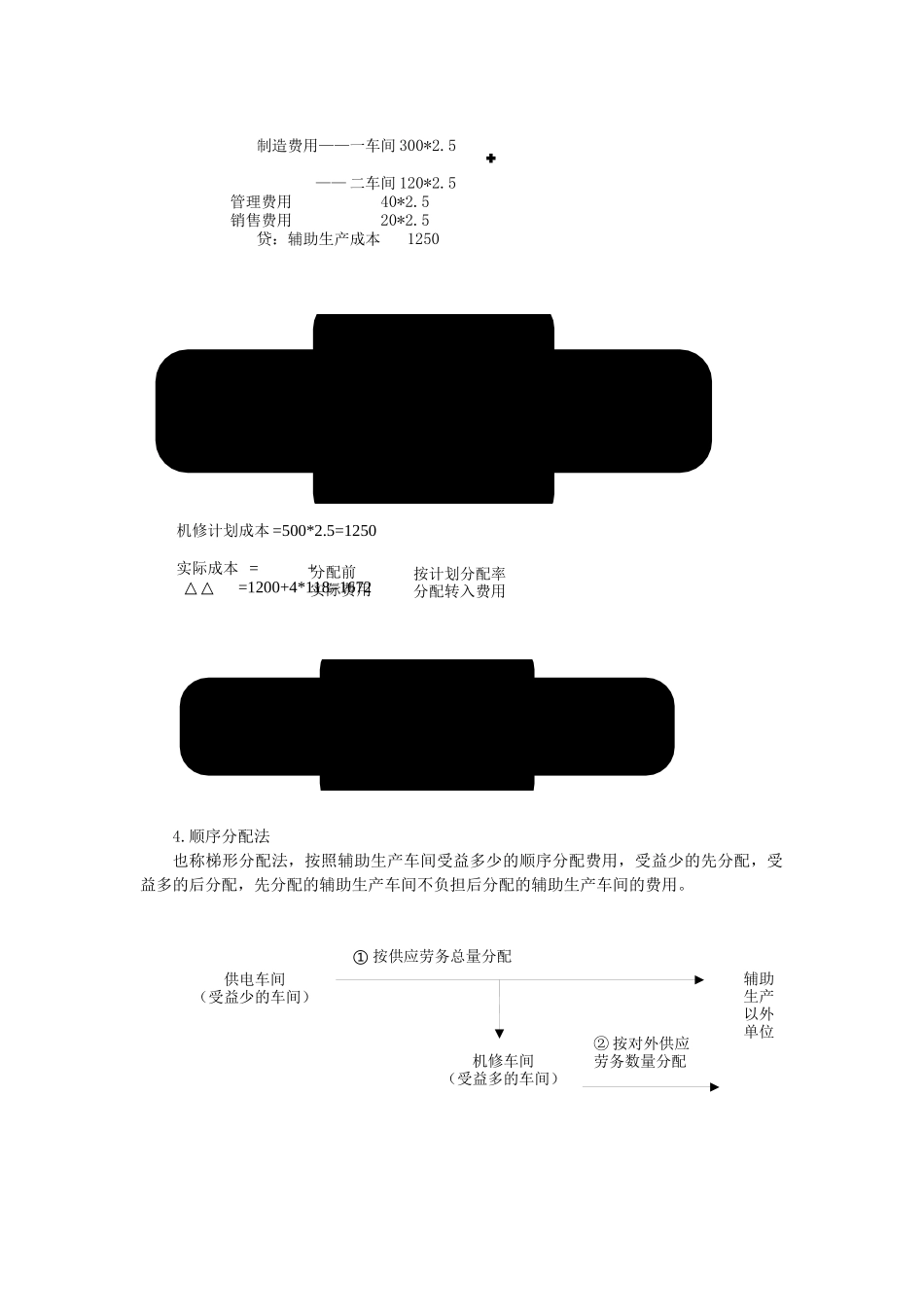

5元/小时计划分配率=118元/度—机修—供电分配前1200按计划成本1250分配前2400按计划成本分配分配分配转入47250转入2360借:辅助生产成本20*2

5-供电(计入“制造分配金额300472772小计105015342584行政部门耗用(计入“管理费用”)耗用量402分配金额100236336销售部门耗用(计入“销售费用”)耗用量201分配金额50118168按计划成本分配金额合计125023603610辅助生产成本实际成本167224504122辅助生产成本差异+422+90+512根据上表,编制下列会计分录:(1)按计划成本分配:借:辅助生产成本—