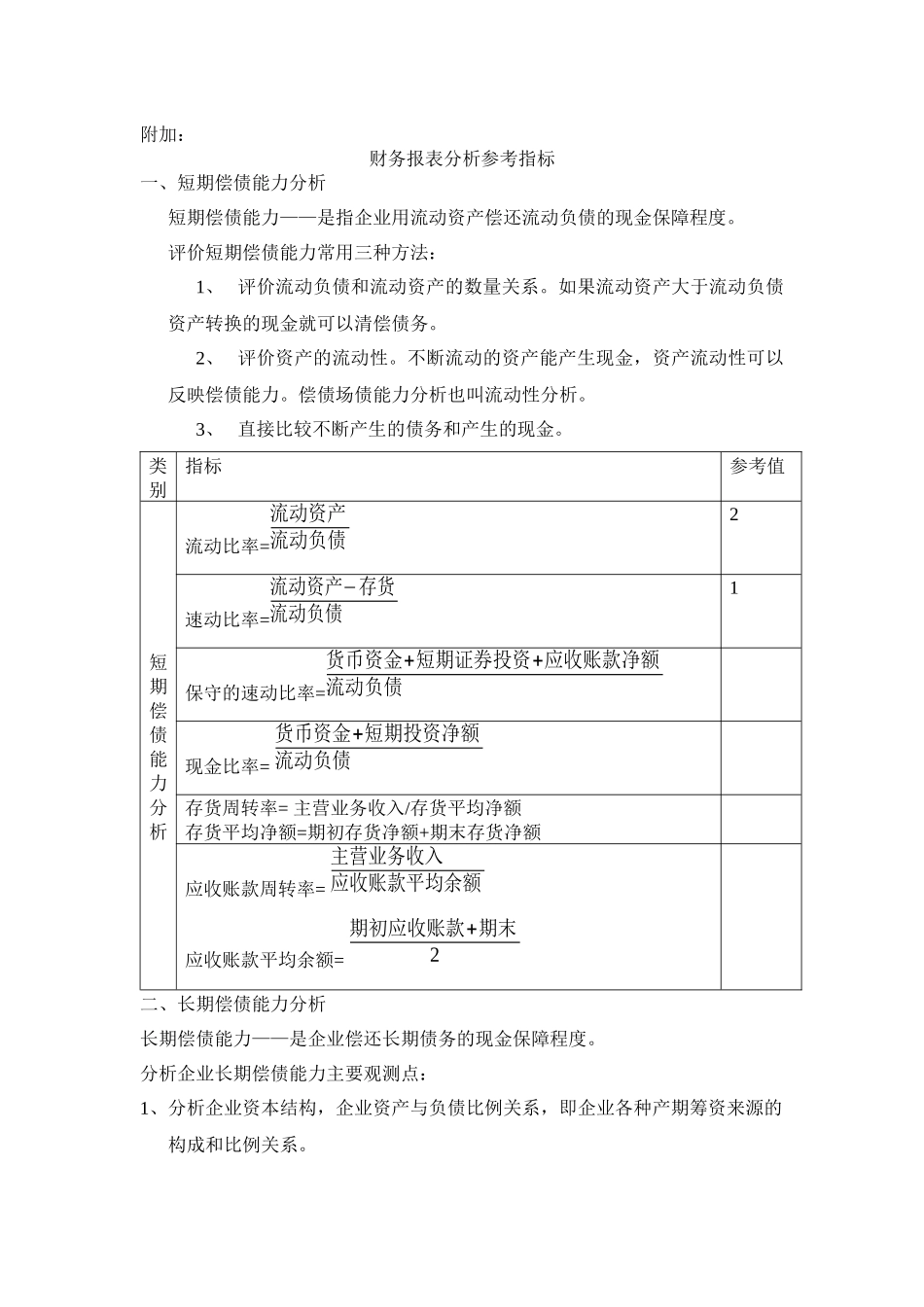

附加:财务报表分析参考指标一、短期偿债能力分析短期偿债能力——是指企业用流动资产偿还流动负债的现金保障程度

评价短期偿债能力常用三种方法:1、评价流动负债和流动资产的数量关系

如果流动资产大于流动负债资产转换的现金就可以清偿债务

2、评价资产的流动性

不断流动的资产能产生现金,资产流动性可以反映偿债能力

偿债场债能力分析也叫流动性分析

3、直接比较不断产生的债务和产生的现金

类别指标参考值短期偿债能力分析流动比率=流动资产流动负债2速动比率=流动资产−存货流动负债1保守的速动比率=货币资金+短期证券投资+应收账款净额流动负债现金比率=货币资金+短期投资净额流动负债存货周转率=主营业务收入/存货平均净额存货平均净额=期初存货净额+期末存货净额应收账款周转率=主营业务收入应收账款平均余额应收账款平均余额=期初应收账款+期末2二、长期偿债能力分析长期偿债能力——是企业偿还长期债务的现金保障程度

分析企业长期偿债能力主要观测点:1、分析企业资本结构,企业资产与负债比例关系,即企业各种产期筹资来源的构成和比例关系

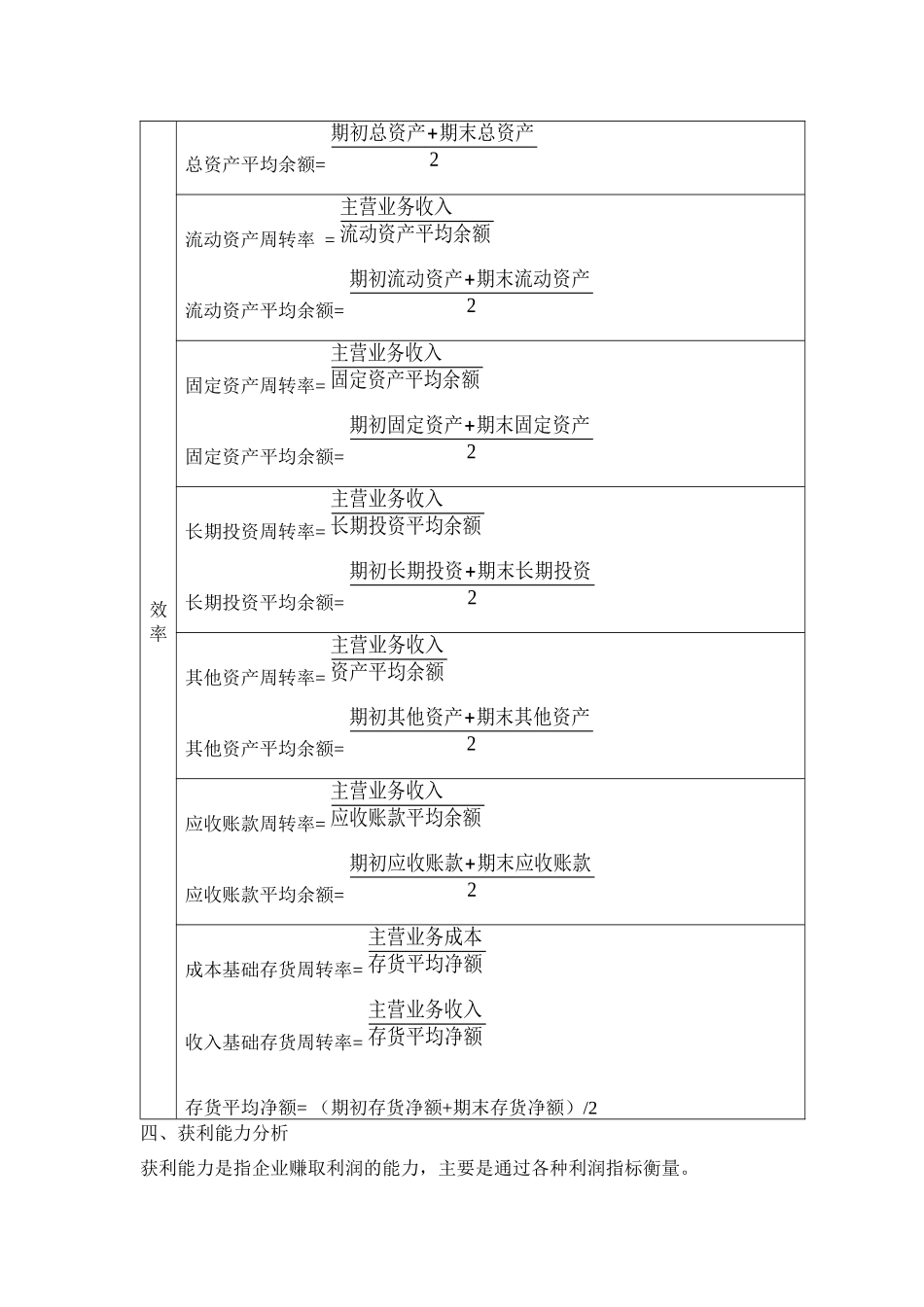

2、获利能力长期偿债能力资产负债率=负债总额资产总额最低限70-80%产权比率=负债所有者权益有形净值债务率=负债总额所有者权益−无形资产净值1:1利息偿付倍数=息税前利润利息费用或=税前利润+利息费用利息费用或=税后利润+所得税+利息费用长期债务与营运资本比率=长期债务流动资产−流动负债固定支出偿付倍数=税前利润+固定支出固定支出固定支出包括:(1)计入财务费用利息支出(2)资本化利息(3)经营租赁费仲利息部分三、资本运用效率分析资本运用效率——是指资产运用有效性和充分性

资产运用效率评价财务指标是资产周转率

管理者同资产运用效率的分析,可以发现闲置资产合理用不充分的资产,从而处理闲置资产或提高资产利用效率以改善经营状况

资产有总资产周转率=主营业务收入总资产平均余额效率