个人所得税知识介绍一、个人所得税简介个人所得税是以个人(自然人)取得的各项应税所得(包括现金、实物和有价证券)为征税对象所征收的一种税

征税范围为:我国现行个人所得税法列举的11个税目,属于分类所得税制

适用税率为比例税率和累进税率两种:采用20%的比例税率的有:劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得、其他所得这8项所得,

采用超额累进税率的有:工资薪金所得、个体工商户的生产、经营所得、对企事业单位的承包经营、承租经营所得3项

其中工资薪金所得为3%至45%七级超额累进税率;个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得为5%至35%五级超额累进税率

以所得税人为纳税义务人,以支付所得的单位或者个人为扣缴义务人

征收方式分为扣缴义务人代扣代缴和纳税义务人自行申报纳税两种

扣缴义务人每月所扣缴的税款,自行申报纳税人每月应纳的税款,都应当在次月15日内缴入国库,并向税务机关报送纳税申报表

根据最新修订的《中华人民共和国个人所得税法实施条例》,具有以下五种情形之一的,应当按照规定自行向税务机关办理自行申报纳税:(一)年所得12万元以上的(二)从中国境内两处或两处以上取得工资、薪金所得的(三)从中国境外取得所得的(四)取得应税所得,没有扣缴义务人的(五)国务院规定的其他情形二、个人所得税的税目及计算举例个人所得税的税目(即征税对象)共有以下11项:(一)工资、薪金所得1、征税范围:是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得

与劳务报酬所得的区别:独立劳动与非独立劳动;雇佣关系与非雇佣关系

工资、薪金所得是指非独立劳动,与单位存在雇佣关系

通俗的说就是单位员工从事的劳动所得按工资薪金所得征税

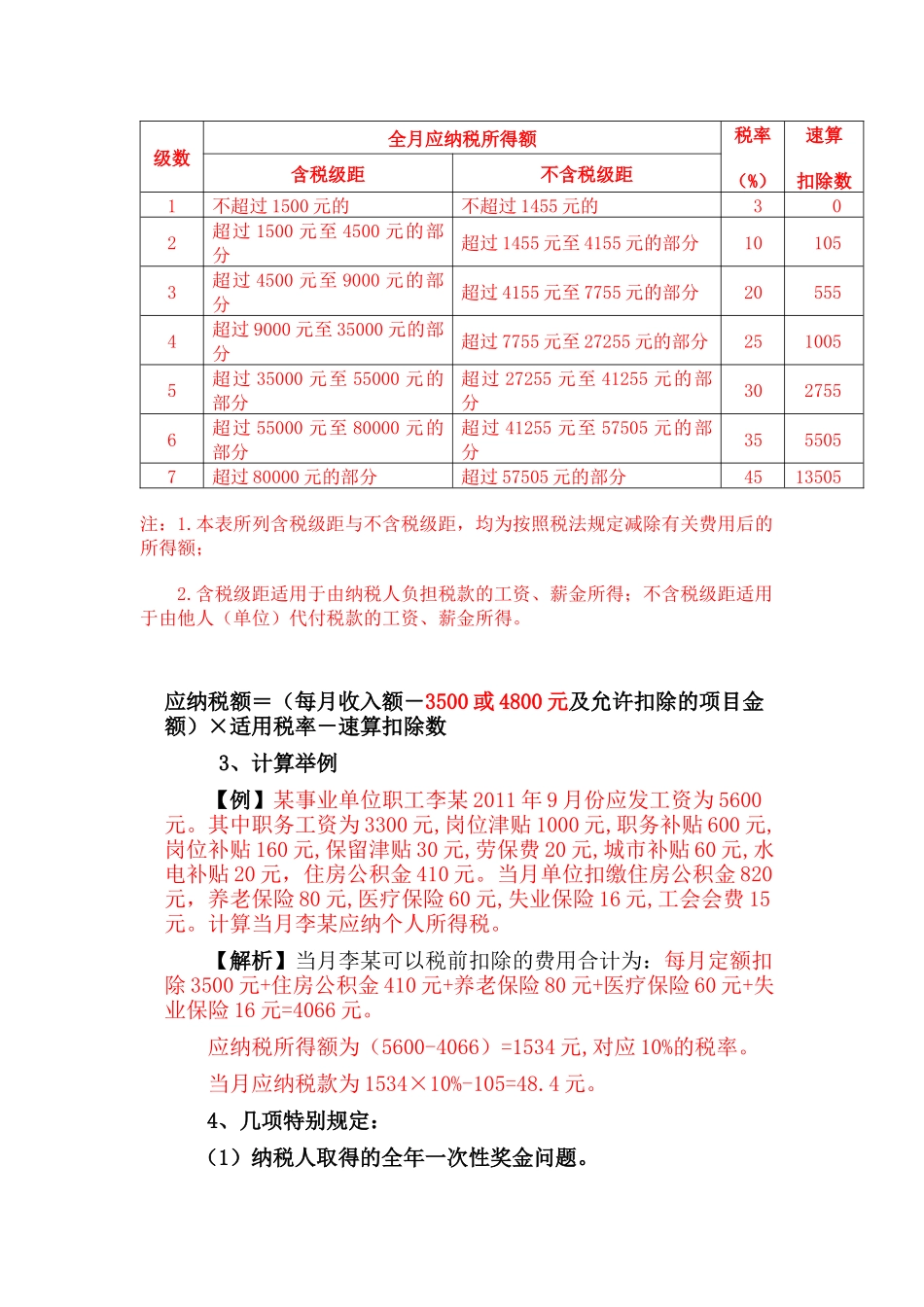

2、工资、薪金所得计税方法:对工资、薪金所得,