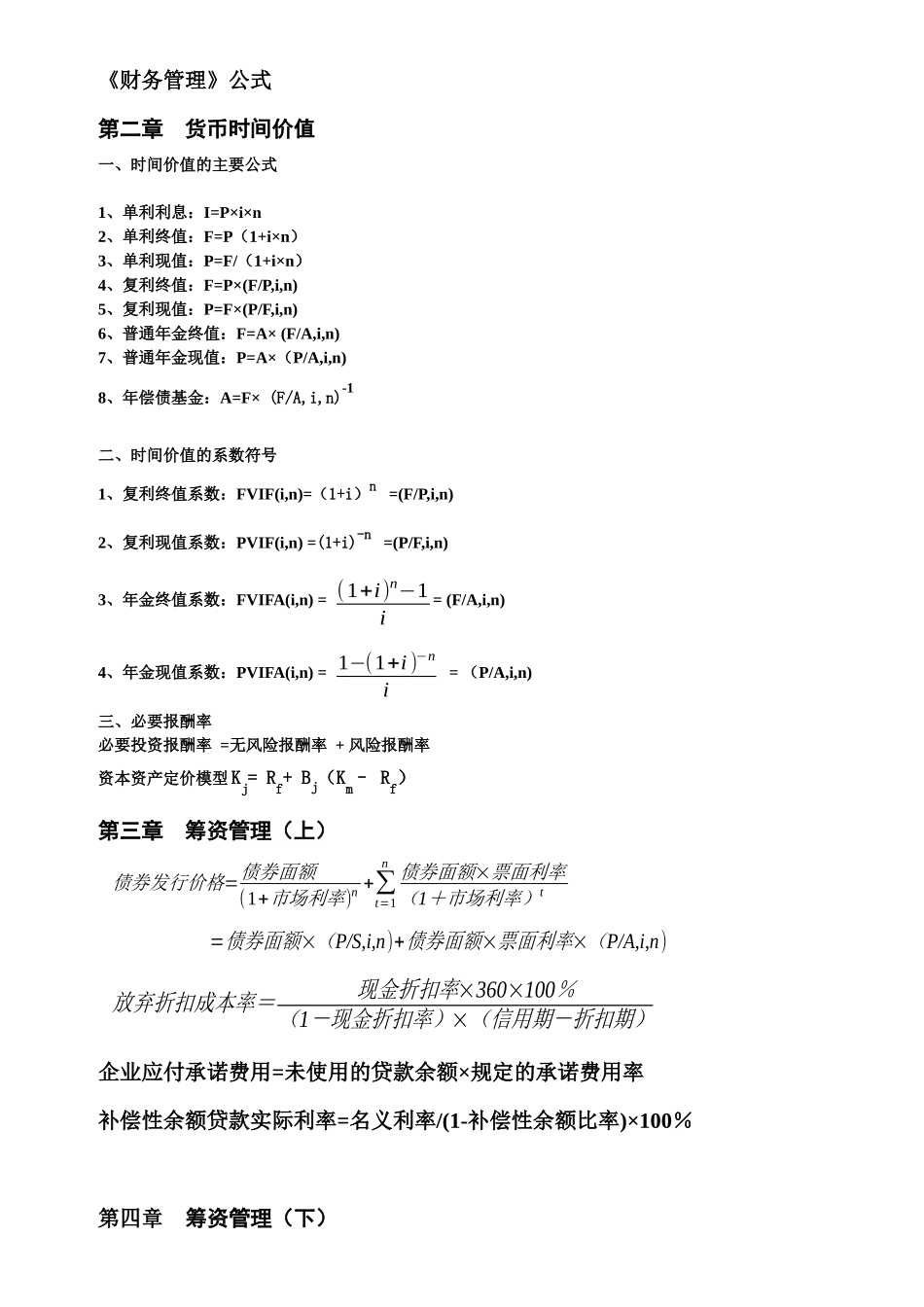

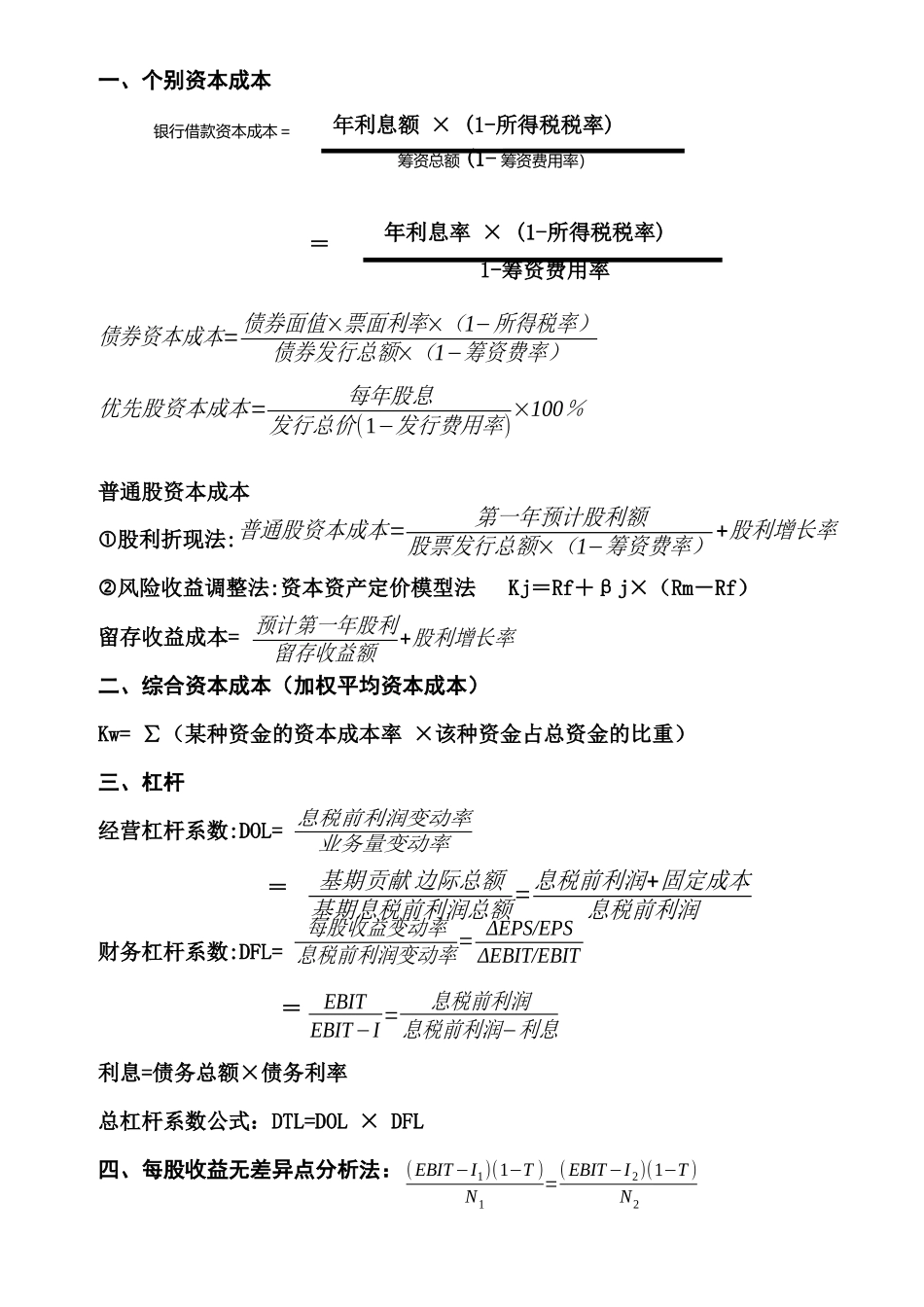

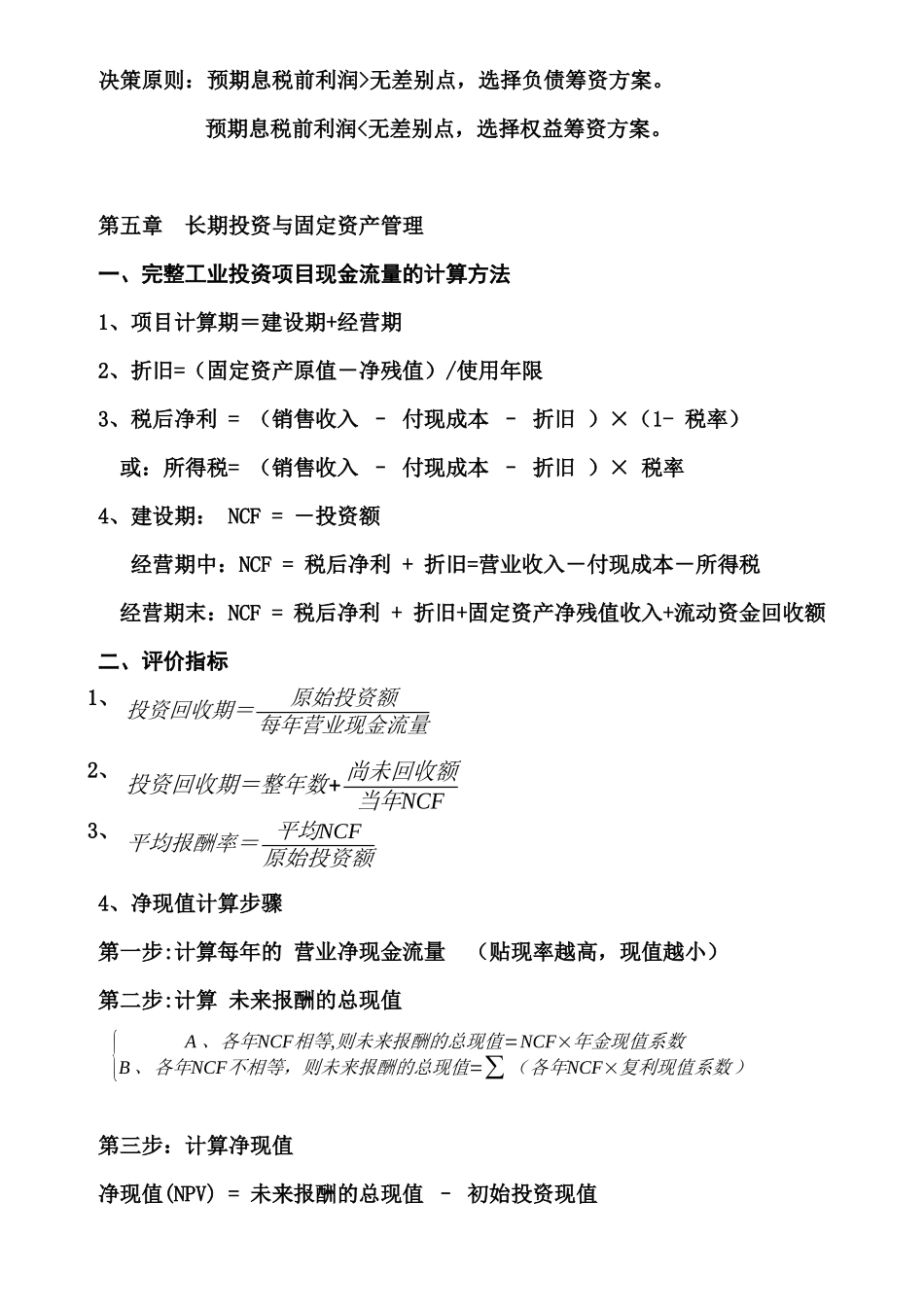

《财务管理》公式第二章货币时间价值一、时间价值的主要公式1、单利利息:I=P×i×n2、单利终值:F=P(1+i×n)3、单利现值:P=F/(1+i×n)4、复利终值:F=P×(F/P,i,n)5、复利现值:P=F×(P/F,i,n)6、普通年金终值:F=A×(F/A,i,n)7、普通年金现值:P=A×(P/A,i,n)8、年偿债基金:A=F×(F/A,i,n)-1二、时间价值的系数符号1、复利终值系数:FVIF(i,n)=(1+i)n=(F/P,i,n)2、复利现值系数:PVIF(i,n)=(1+i)-n=(P/F,i,n)3、年金终值系数:FVIFA(i,n)==(F/A,i,n)4、年金现值系数:PVIFA(i,n)==(P/A,i,n)三、必要报酬率必要投资报酬率=无风险报酬率+风险报酬率资本资产定价模型Kj=Rf+Bj(Km–Rf)第三章筹资管理(上)企业应付承诺费用=未使用的贷款余额×规定的承诺费用率补偿性余额贷款实际利率=名义利率/(1-补偿性余额比率)×100%第四章筹资管理(下)(1+i)n−1i1−(1+i)−ni债券发行价格=债券面额(1+市场利率)n+∑t=1n债券面额×票面利率1(+市场利率)t=债券面额×P/S,i,n()+债券面额×票面利率×P/A,i,n()放弃折扣成本率=现金折扣率×360×100%1(-现金折扣率)×(信用期-折扣期)筹资总额(1-筹资费用率)银行借款资本成本=一、个别资本成本普通股资本成本股利折现法:风险收益调整法:资本资产定价模型法Kj=Rf+βj×(Rm-Rf)留存收益成本=二、综合资本成本(加权平均资本成本)Kw=∑(某种资金的资本成本率×该种资金占总资金的比重)三、杠杆经营杠杆系数:DOL=财务杠杆系数:DFL=利息=债务总额×债务利率总杠杆系数公式:DTL=DOL×DFL四、每股收益无差异点分析法:年利息额