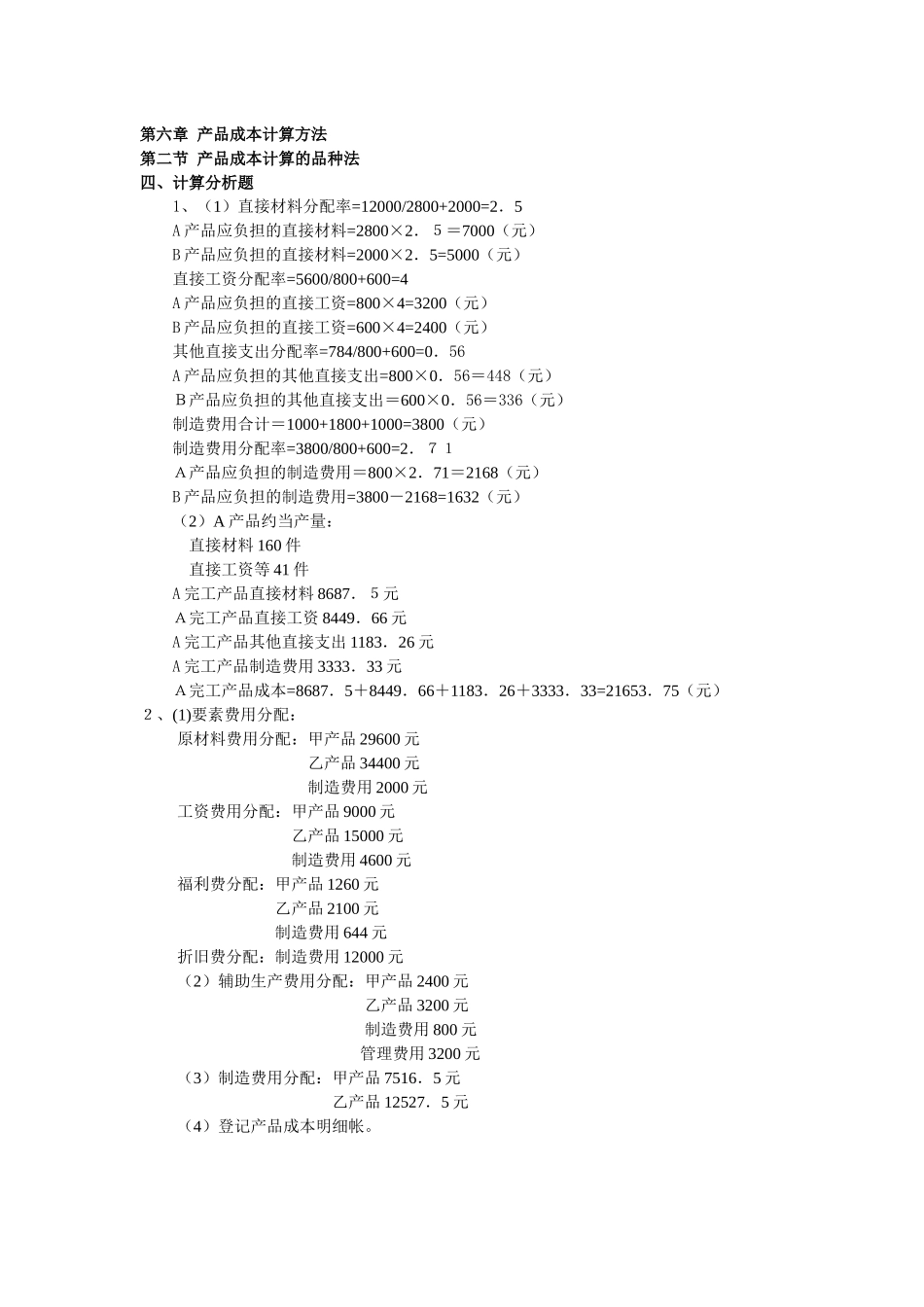

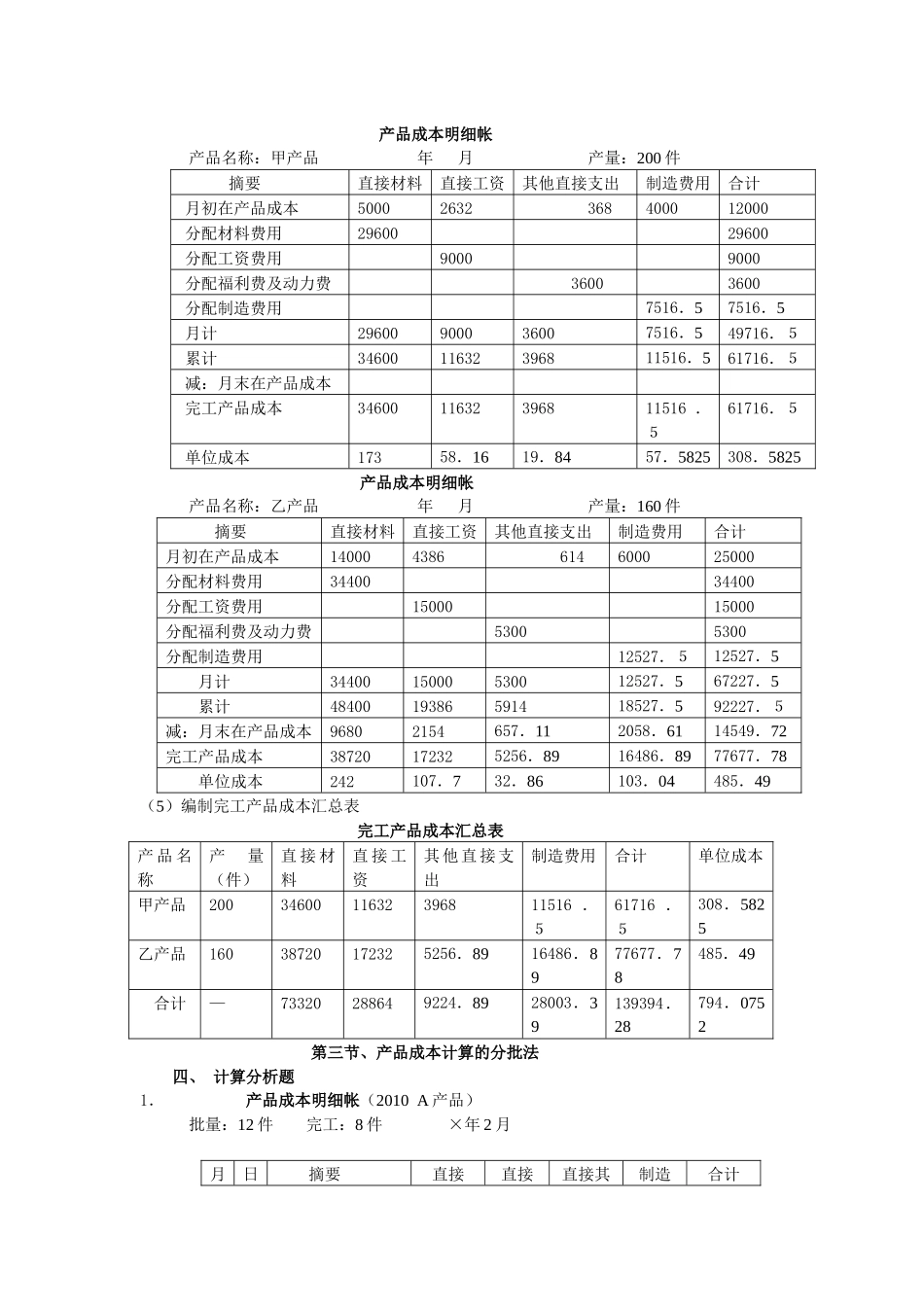

第六章产品成本计算方法第二节产品成本计算的品种法四、计算分析题1、(1)直接材料分配率=12000/2800+2000=2.5A产品应负担的直接材料=2800×2.5=7000(元)B产品应负担的直接材料=2000×2.5=5000(元)直接工资分配率=5600/800+600=4A产品应负担的直接工资=800×4=3200(元)B产品应负担的直接工资=600×4=2400(元)其他直接支出分配率=784/800+600=0.56A产品应负担的其他直接支出=800×0.56=448(元)B产品应负担的其他直接支出=600×0.56=336(元)制造费用合计=1000+1800+1000=3800(元)制造费用分配率=3800/800+600=2.71A产品应负担的制造费用=800×2.71=2168(元)B产品应负担的制造费用=3800-2168=1632(元)(2)A产品约当产量:直接材料160件直接工资等41件A完工产品直接材料8687.5元A完工产品直接工资8449.66元A完工产品其他直接支出1183.26元A完工产品制造费用3333.33元A完工产品成本=8687.5+8449.66+1183.26+3333.33=21653.75(元)2、(1)要素费用分配:原材料费用分配:甲产品29600元乙产品34400元制造费用2000元工资费用分配:甲产品9000元乙产品15000元制造费用4600元福利费分配:甲产品1260元乙产品2100元制造费用644元折旧费分配:制造费用12000元(2)辅助生产费用分配:甲产品2400元乙产品3200元制造费用800元管理费用3200元(3)制造费用分配:甲产品7516.5元乙产品12527.5元(4)登记产品成本明细帐

产品成本明细帐产品名称:甲产品年月产量:200件摘要直接材料直接工资其他直接支出制造费用合计月初在产品成本