第十六章资产负债表【教学目的】通过本章的学习,学生掌握资产负债表的项目、结构、格式及编制方法,能够理解资产负债表的编制原理,熟悉资产负债表及其附表的内容和编制方法

【教学重点与难点】本章的重点和难点都在于资产负债表的编制方法,尤其是资产负债表各个项目的填列方法,其中主要有:根据几个总账科目的余额计算填列的项目;根据有关明细科目的余额计算填列;根据总账科目和明细科目的余额分析计算填列;根据有关资产科目与其备抵科目抵销后的净额填列

第一节资产负债表的性质和作用一、资产负债表的性质二、资产负债表的作用和局限性(一)资产负债表的作用:分析、评价和预测企业的长短期偿债能力、企业的变现能力和财务弹性和经营业绩等

(二)资产负债表的局限性:人为估计、会计程序和方法具有很大的选择性、遗漏了很多无法用货币表示的重要经济资源和义务的信息等

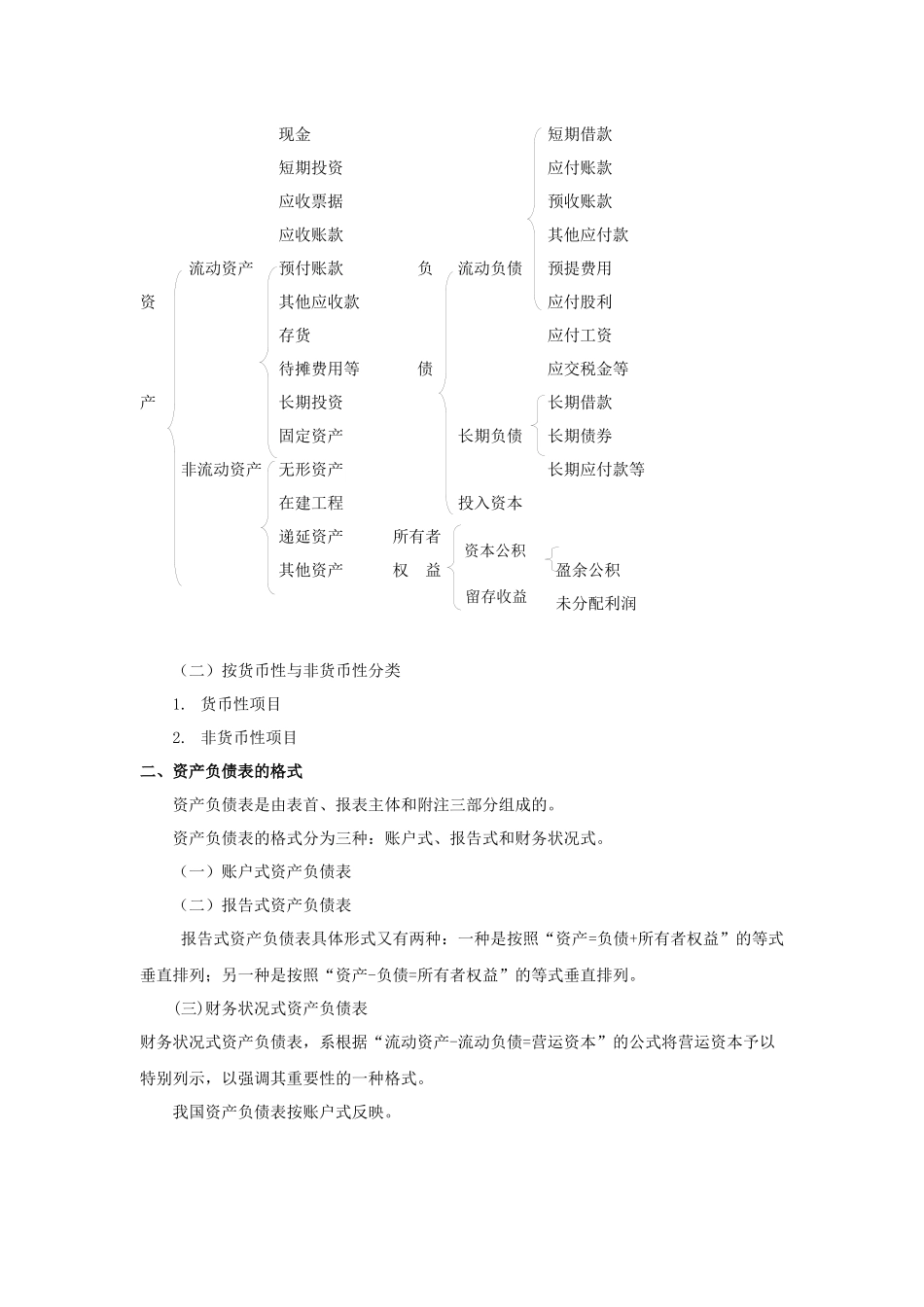

第二节资产负债表的项目与格式一、资产负债表项目分类(一)按流动性分类1.资产按其变现能力可分为流动资产和非流动资产2.负债按到期日的先后分为流动负债和长期负债3.所有者权益按永久性程度分为投入资本、资本公积和留存收益资产负债表项目按流动性分类的结果及其排列方式如图16-1所示

图16-1资本公积留存收益现金短期借款短期投资应付账款应收票据预收账款应收账款其他应付款流动资产预付账款负流动负债预提费用资其他应收款应付股利存货应付工资待摊费用等债应交税金等产长期投资长期借款固定资产长期负债长期债券非流动资产无形资产长期应付款等在建工程投入资本递延资产所有者其他资产权益盈余公积未分配利润(二)按货币性与非货币性分类1

货币性项目2

非货币性项目二、资产负债表的格式资产负债表是由表首、报表主体和附注三部分组成的

资产负债表的格式分为三种:账户式、报告式和财务状况式

(一)账户式资产负债表(二)报告式资产负债表报告式资产负债表具体形式又有两种:一种是按照“资产=负债+所