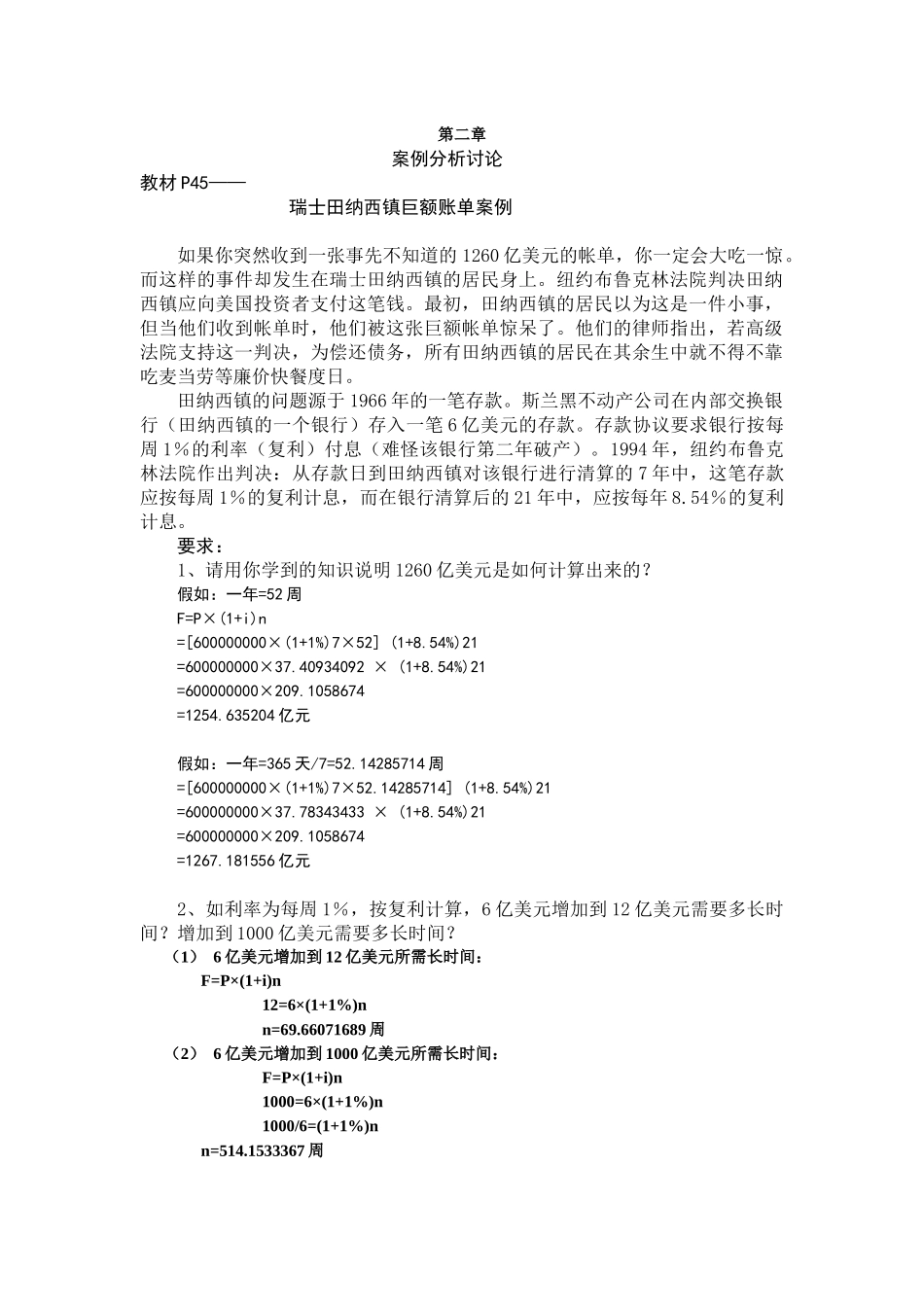

第二章案例分析讨论教材P45——瑞士田纳西镇巨额账单案例如果你突然收到一张事先不知道的1260亿美元的帐单,你一定会大吃一惊

而这样的事件却发生在瑞士田纳西镇的居民身上

纽约布鲁克林法院判决田纳西镇应向美国投资者支付这笔钱

最初,田纳西镇的居民以为这是一件小事,但当他们收到帐单时,他们被这张巨额帐单惊呆了

他们的律师指出,若高级法院支持这一判决,为偿还债务,所有田纳西镇的居民在其余生中就不得不靠吃麦当劳等廉价快餐度日

田纳西镇的问题源于1966年的一笔存款

斯兰黑不动产公司在内部交换银行(田纳西镇的一个银行)存入一笔6亿美元的存款

存款协议要求银行按每周1%的利率(复利)付息(难怪该银行第二年破产)

1994年,纽约布鲁克林法院作出判决:从存款日到田纳西镇对该银行进行清算的7年中,这笔存款应按每周1%的复利计息,而在银行清算后的21年中,应按每年8

54%的复利计息

要求:1、请用你学到的知识说明1260亿美元是如何计算出来的

假如:一年=52周F=P×(1+i)n=[600000000×(1+1%)7×52](1+8

54%)21=600000000×37

40934092×(1+8

54%)21=600000000×209

1058674=1254

635204亿元假如:一年=365天/7=52

14285714周=[600000000×(1+1%)7×52

14285714](1+8

54%)21=600000000×37

78343433×(1+8

54%)21=600000000×209

1058674=1267

181556亿元2、如利率为每周1%,按复利计算,6亿美元增加到12亿美元需要多长时间

增加到1000亿美元需要多长时间

(1)6亿美元增加到12亿美元所需长时间:F=P×(1+i)n12=6×(1+1%)nn=69

66071689周(2)6亿美元增加