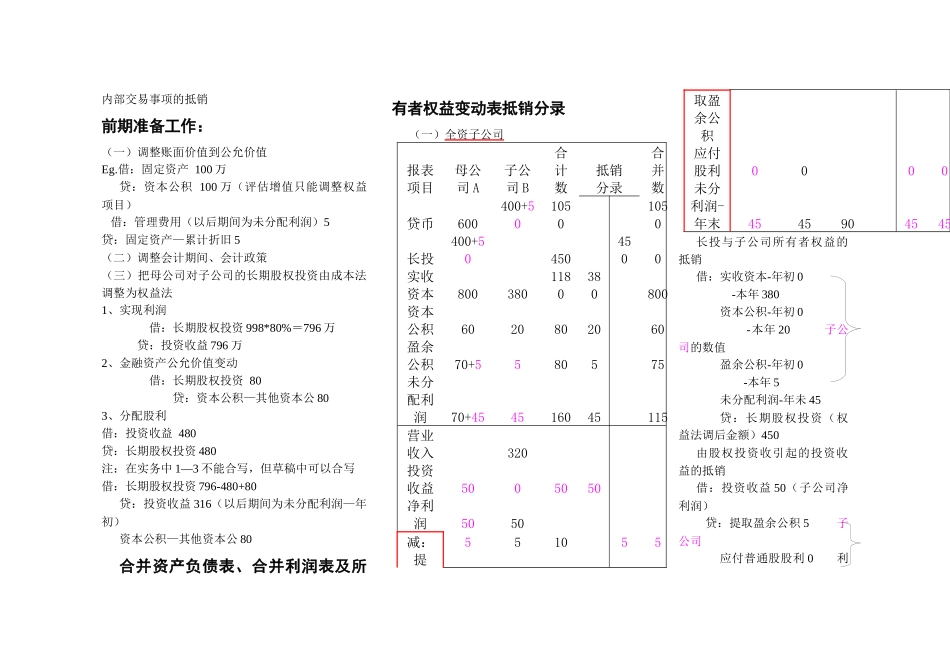

内部交易事项的抵销前期准备工作:(一)调整账面价值到公允价值Eg

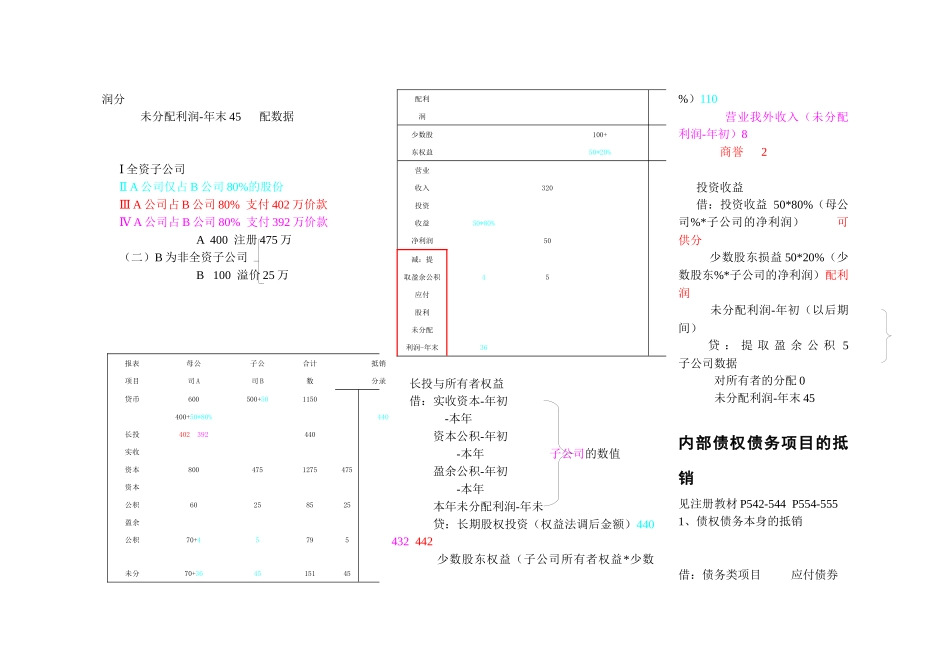

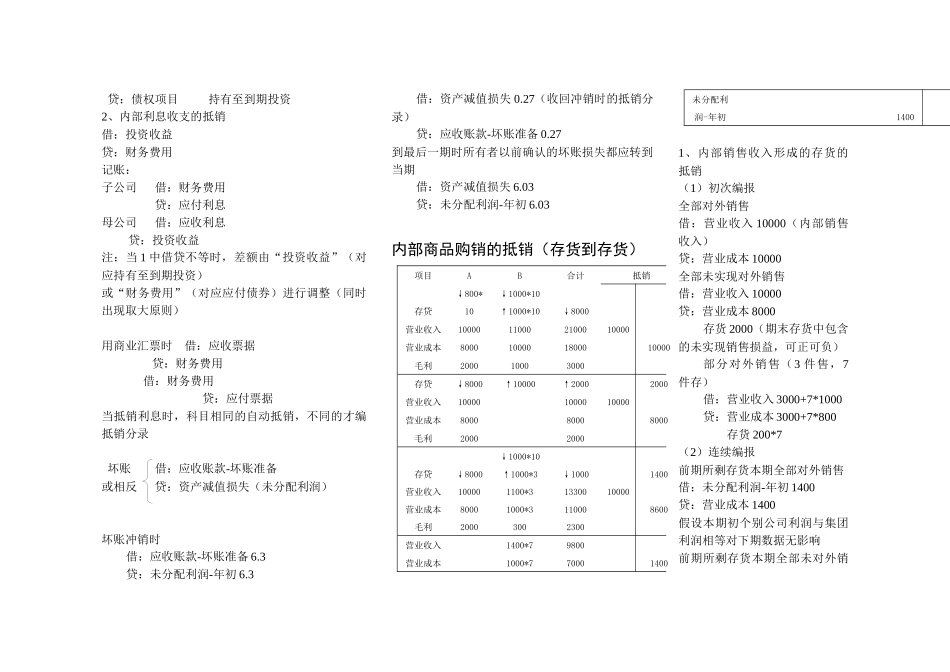

借:固定资产100万贷:资本公积100万(评估增值只能调整权益项目)借:管理费用(以后期间为未分配利润)5贷:固定资产—累计折旧5(二)调整会计期间、会计政策(三)把母公司对子公司的长期股权投资由成本法调整为权益法1、实现利润借:长期股权投资998*80%=796万贷:投资收益796万2、金融资产公允价值变动借:长期股权投资80贷:资本公积—其他资本公803、分配股利借:投资收益480贷:长期股权投资480注:在实务中1—3不能合写,但草稿中可以合写借:长期股权投资796-480+80贷:投资收益316(以后期间为未分配利润—年初)资本公积—其他资本公80合并资产负债表、合并利润表及所有者权益变动表抵销分录(一)全资子公司报表项目母公司A子公司B合计数抵销分录合并数贷币600400+5010501050长投400+504504500实收资本8003801180380800资本公积6020802060盈余公积70+5580575未分配利润70+454516045115营业收入320投资收益5005050净利润5050减:提551055取盈余公积应付股利0000未分利润-年末4545904545长投与子公司所有者权益的抵销借:实收资本-年初0-本年380资本公积-年初0-本年20子公司的数值盈余公积-年初0-本年5未分配利润-年未45贷:长期股权投资(权益法调后金额)450由股权投资收引起的投资收益的抵销借:投资收益50(子公司净利润)贷:提取盈余公积5子公司应付普通股股利0利润分未分配利润-年末45配数据Ⅰ全资子公司AⅡ公司仅占B公司80%的股份AⅢ公司占B公司80%支付402万价款AⅣ公司占B公司80%支付392万价款A400注册475万(二)B为非全资子公司B100溢价25万报表项目母公司A子公司B合计数抵