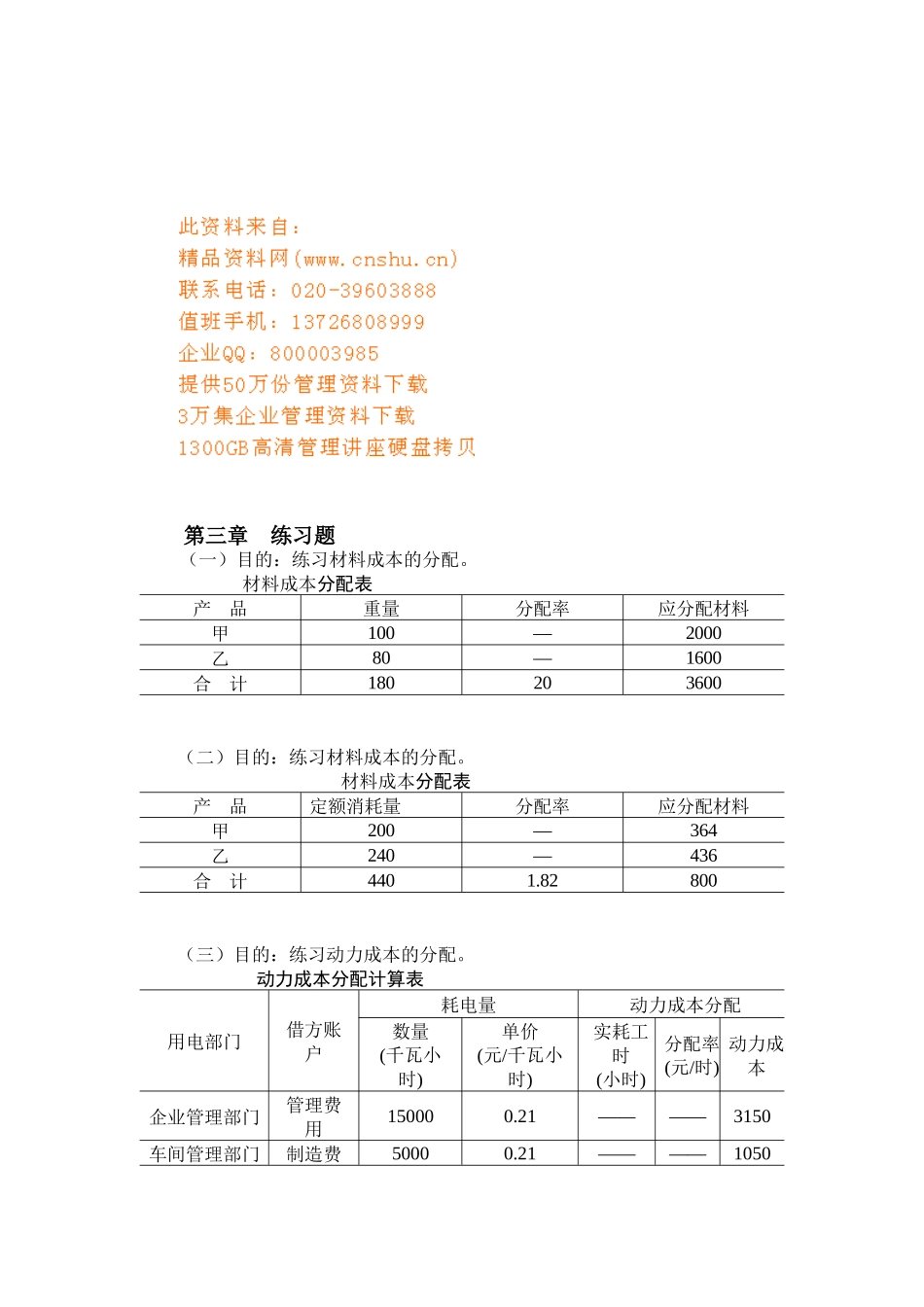

第三章练习题(一)目的:练习材料成本的分配

材料成本分配表产品重量分配率应分配材料甲100—2000乙80—1600合计180203600(二)目的:练习材料成本的分配

材料成本分配表产品定额消耗量分配率应分配材料甲200—364乙240—436合计4401

82800(三)目的:练习动力成本的分配

动力成本分配计算表用电部门借方账户耗电量动力成本分配数量(千瓦小时)单价(元/千瓦小时)实耗工时(小时)分配率(元/时)动力成本企业管理部门管理费用150000

21————3150车间管理部门制造费50000

21————1050用基本生产车间基本生产—A产品—B产品180000————0

21————12000400080003

15378001260025200合计2000000

21————42000(四)目的:练习工资成本的分配

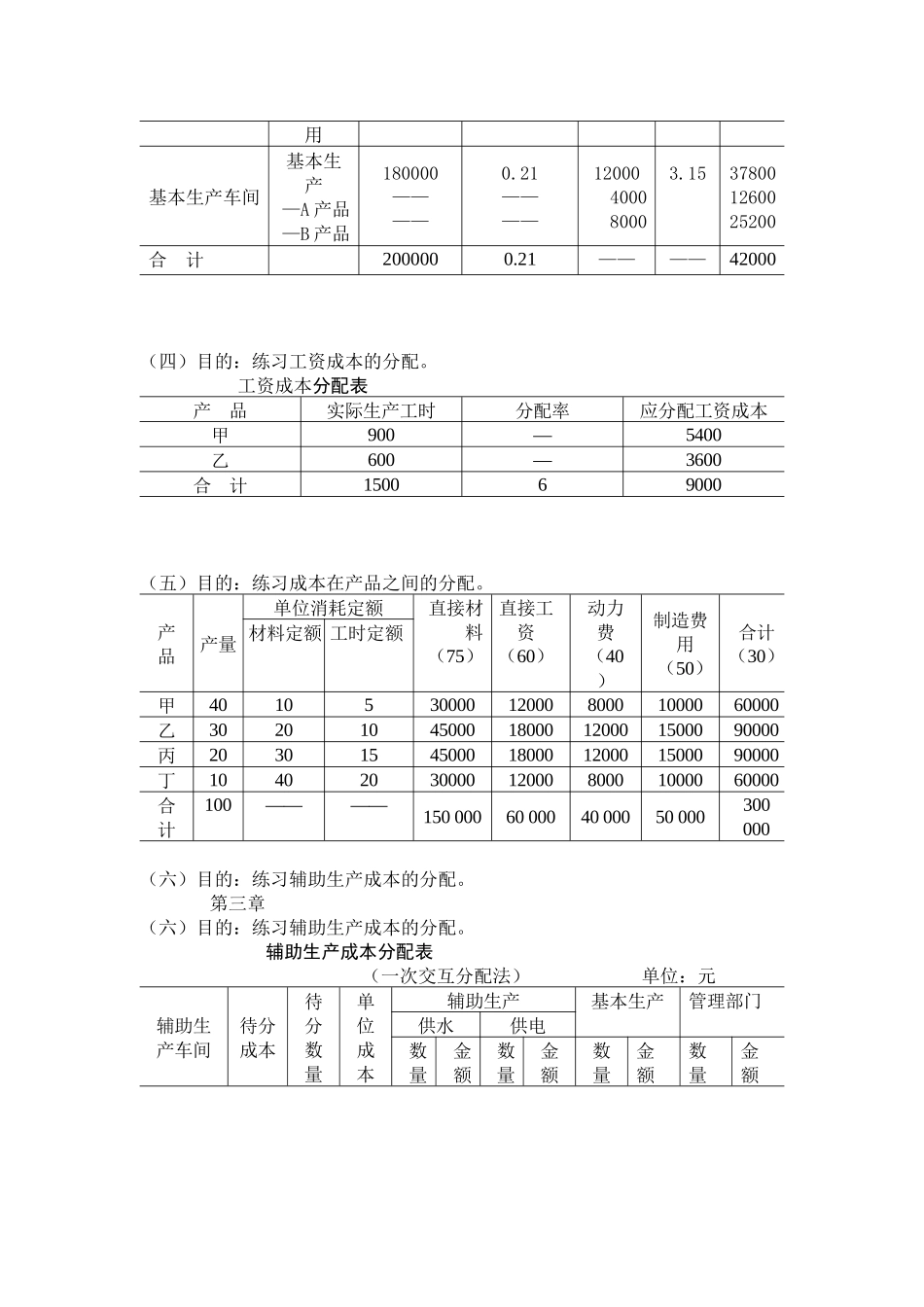

工资成本分配表产品实际生产工时分配率应分配工资成本甲900—5400乙600—3600合计150069000(五)目的:练习成本在产品之间的分配

产品产量单位消耗定额直接材料(75)直接工资(60)动力费(40)制造费用(50)合计(30)材料定额工时定额甲40105300001200080001000060000乙3020104500018000120001500090000丙2030154500018000120001500090000丁104020300001200080001000060000合计100————150000600004000050000300000(六)目的:练习辅助生产成本的分配

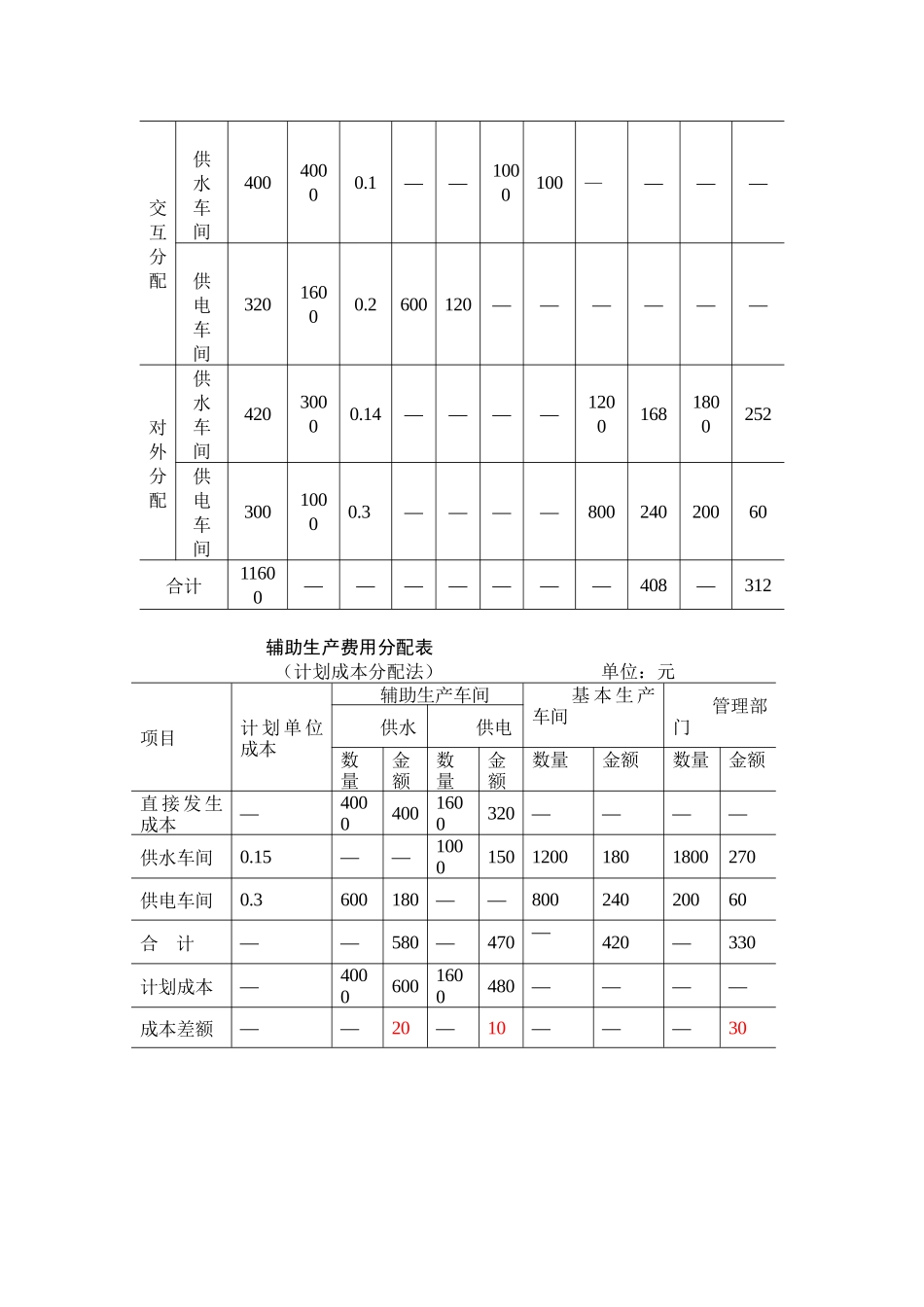

第三章(六)目的:练习辅助生产成本的分配

辅助生产成本分配表(一次交互分配法)单位:元辅助生产车间待分成本待分数量单位成本辅助生产基本生产管理部门供水供电数量金额数量金额数量金额数量金额交互分配供水车间40040000

1——1000100