财务会计信息一、会计报表编制方法及注册会计师意见1、会计报表的编制基准本公司以浙江某股份有限公司为会计主体

公司自年月日起执行《股份有限公司会计制度》,(等审计报告)2、合并会计报表的范围及编制方法合并会计报表中纳入合并范围的子公司如下:子公司名称经营范围注册资本投资额拥有权益比例新东化工某进出口某维生素合并会计报表以母公司、纳入合并范围的子公司的同期会计报表和其他有关资料为依据,按照《合并会计报表暂行规定》编制而成

对合营企业,则按比例合并法予以合并

子公司的主要会计政策按照母公司统一选用的会计政策厘定,母子公司见的重大交易和资金往来等,均已在合并时抵销

(与审计报告对)3、注册会计师的意见本公司聘请浙江某会计师事务所对本公司1999年12月31日、2000年12月31日、2001年12月31日、2002年3月31日的资产负债表和合并资产负债表,1999年度、2000年度、2001年度和2002年度前三个月的利润及利润分配表和合并利润及利润分配表,以及2000年度和2001年度的现金流量表和合并现金流量表进行了审计,会计师已出具了标准无保留意见的审计报告

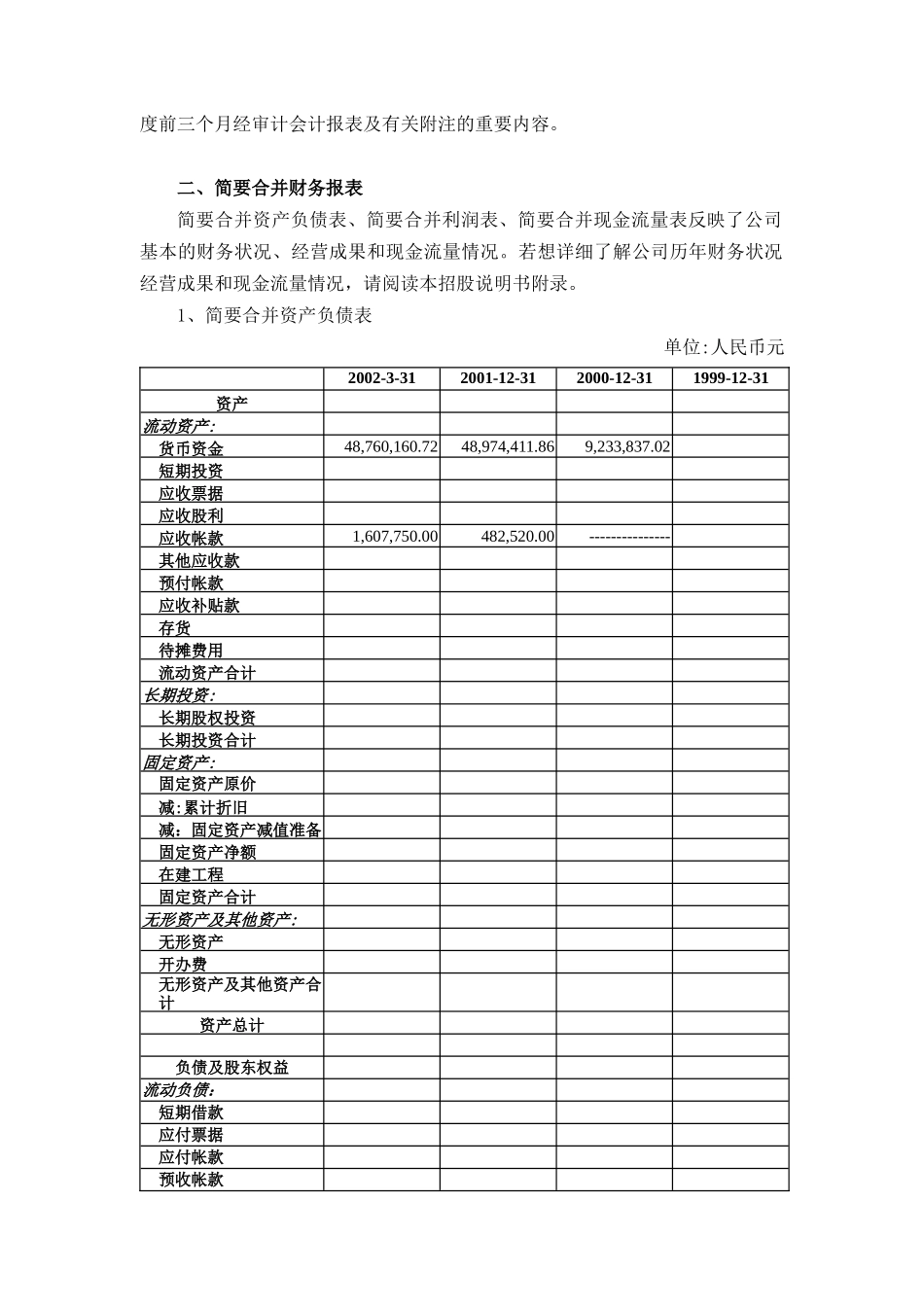

以下引用的财务数据,除非特别说明,均引自经审计的合并财务报表

本章的财务会计数据及有关的分析反映了公司1999年到2001年度、以及2002年度前三个月经审计会计报表及有关附注的重要内容

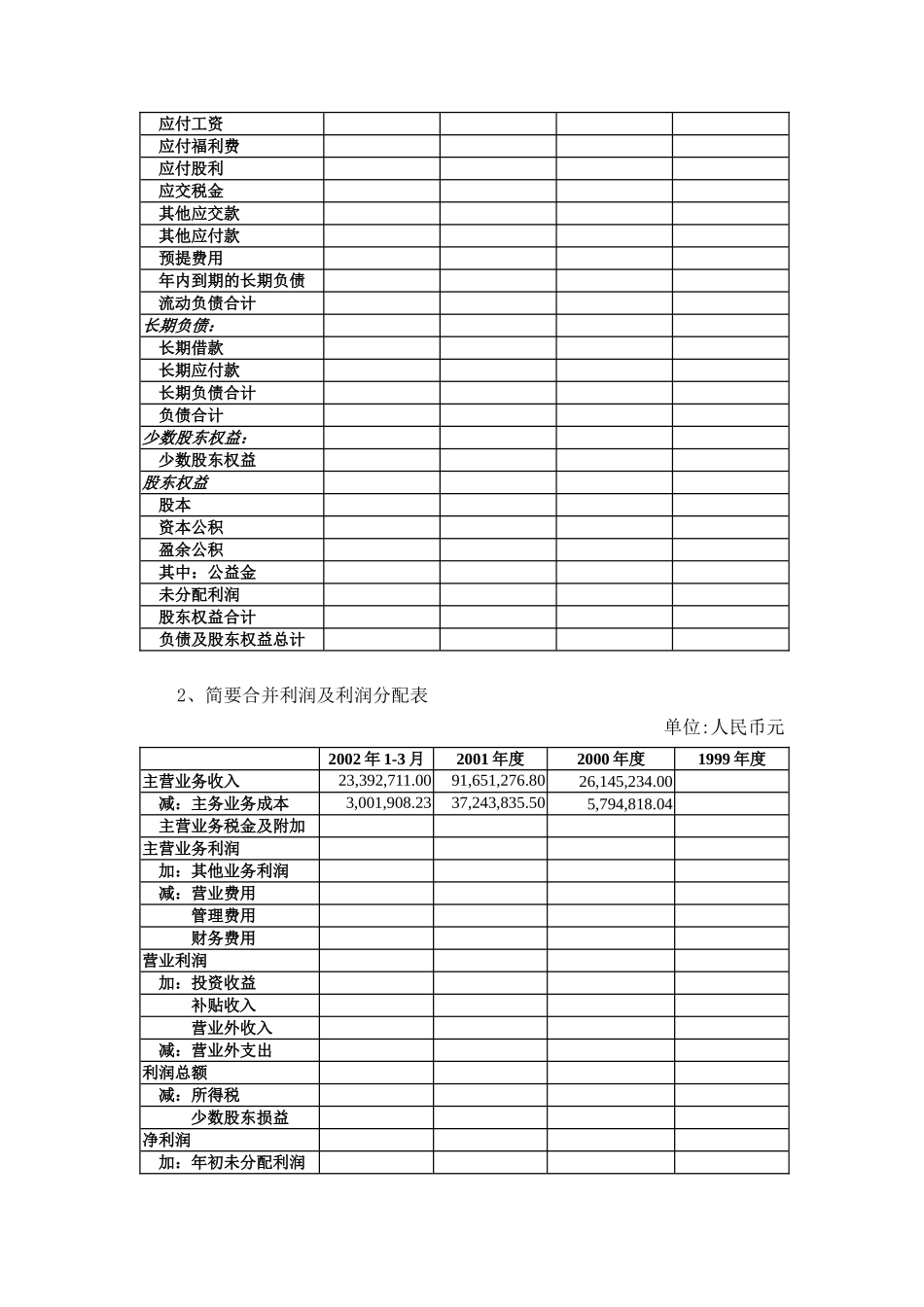

二、简要合并财务报表简要合并资产负债表、简要合并利润表、简要合并现金流量表反映了公司基本的财务状况、经营成果和现金流量情况

若想详细了解公司历年财务状况经营成果和现金流量情况,请阅读本招股说明书附录

1、简要合并资产负债表单位:人民币元2002-3-312001-12-312000-12-311999-12-31资产流动资产:货币资金48,760,160

7248,974,411

869,233,837

02短期投资应收票据应收股利应收