第十三章个人所得税法◆本章考情分析本章作为收益税类的主要税种,也是税法考试的重点税种之一

各种题型在考题中均出现过,特别是个人所得税的税额计算,单选题、计算题、综合题都可以命题

从历年情况看,题量一般为3题,预计2011年考试中本章的分值和题量应在10分左右

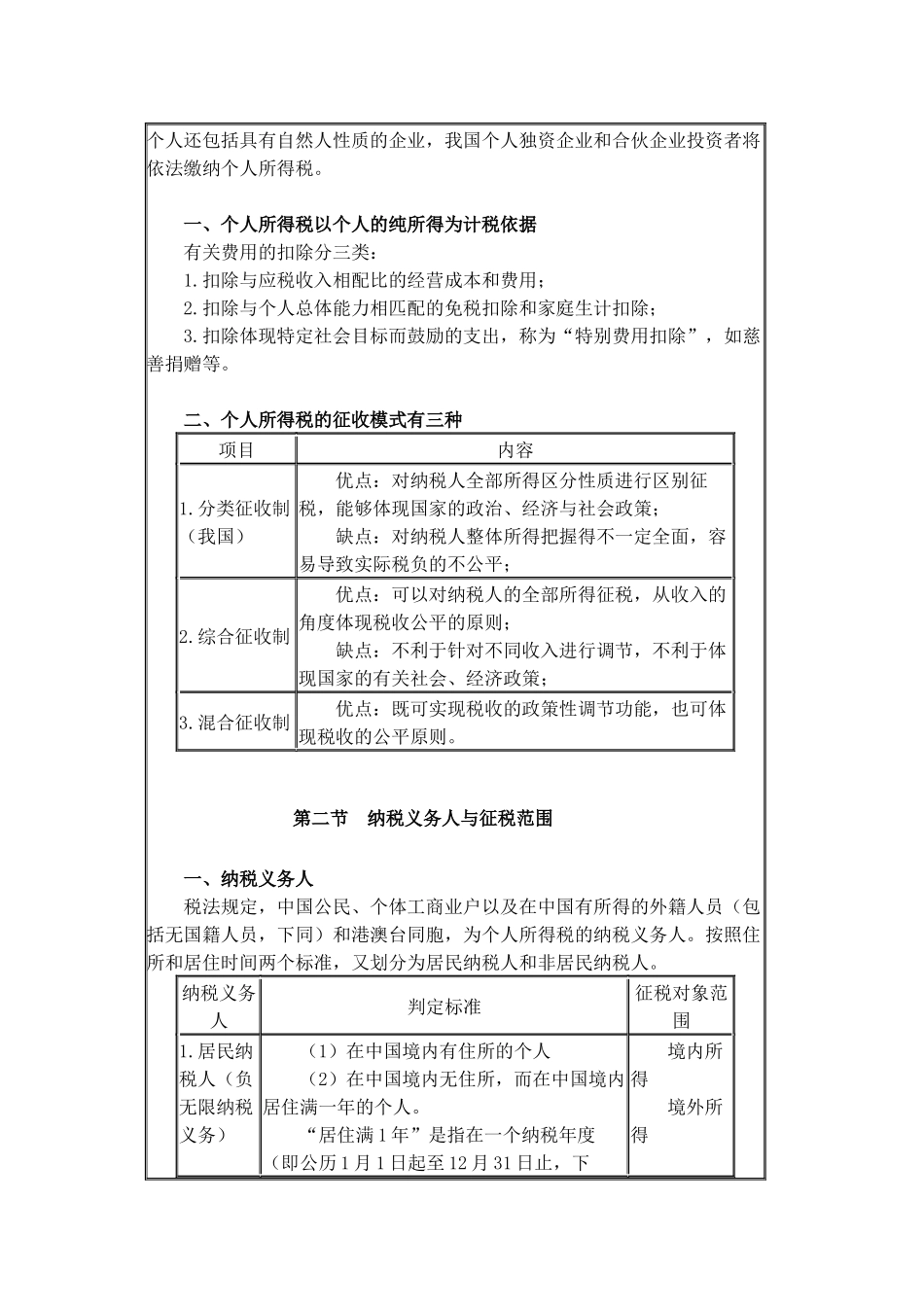

本章考试题型、分值分布年份单项选择题多项选择题计算题综合题合计2010年1分1分-1214分2009年-1

5分6分-7

5分◆本章新增及变化内容1

新增个人转让上市公司限售股所得补充规定:如限售股定义范围、限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税等规定

自然人转让投资企业股权(份),按照财产转让所得征收个人所得税的规定

删除所得来源地规定、企业年金个人所得税征收规定

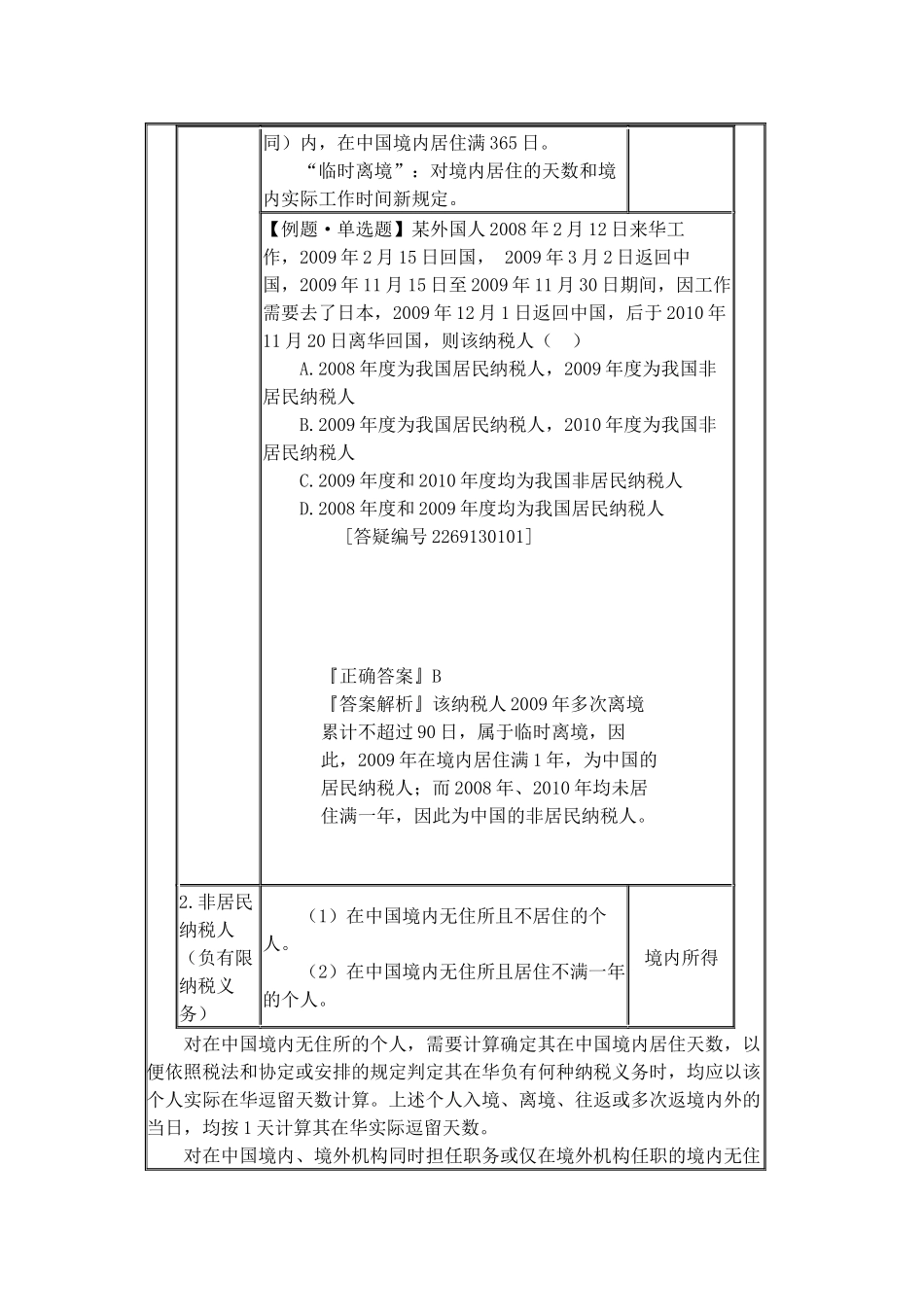

◆本章内容:7节第一节个人所得税基本原理第二节纳税义务人与征税范围★第三节税率与应纳税所得额的确定★第四节应纳税额的计算★★第五节税收优惠★第六节境外所得的税额扣除★第七节征收管理第一节个人所得税基本原理个人所得税是以自然人取得的各类应税所得为征税对象而征收的一种所得税

个人所得税计税原理与企业所得税一致,但纳税人为自然人,不仅包括个人还包括具有自然人性质的企业,我国个人独资企业和合伙企业投资者将依法缴纳个人所得税

一、个人所得税以个人的纯所得为计税依据有关费用的扣除分三类:1

扣除与应税收入相配比的经营成本和费用;2

扣除与个人总体能力相匹配的免税扣除和家庭生计扣除;3

扣除体现特定社会目标而鼓励的支出,称为“特别费用扣除”,如慈善捐赠等

二、个人所得税的征收模式有三种项目内容1

分类征收制(我国)优点:对纳税人全部所得区分性质进行区别征税,能够体现国家的政治、经济与社会政策;缺点:对纳税人整体所得把握得不一定全面,容易导致实际税负的不公平;2

综合征收制优点:可以对纳税人的全部所得征税,从收入的角度体现税收公