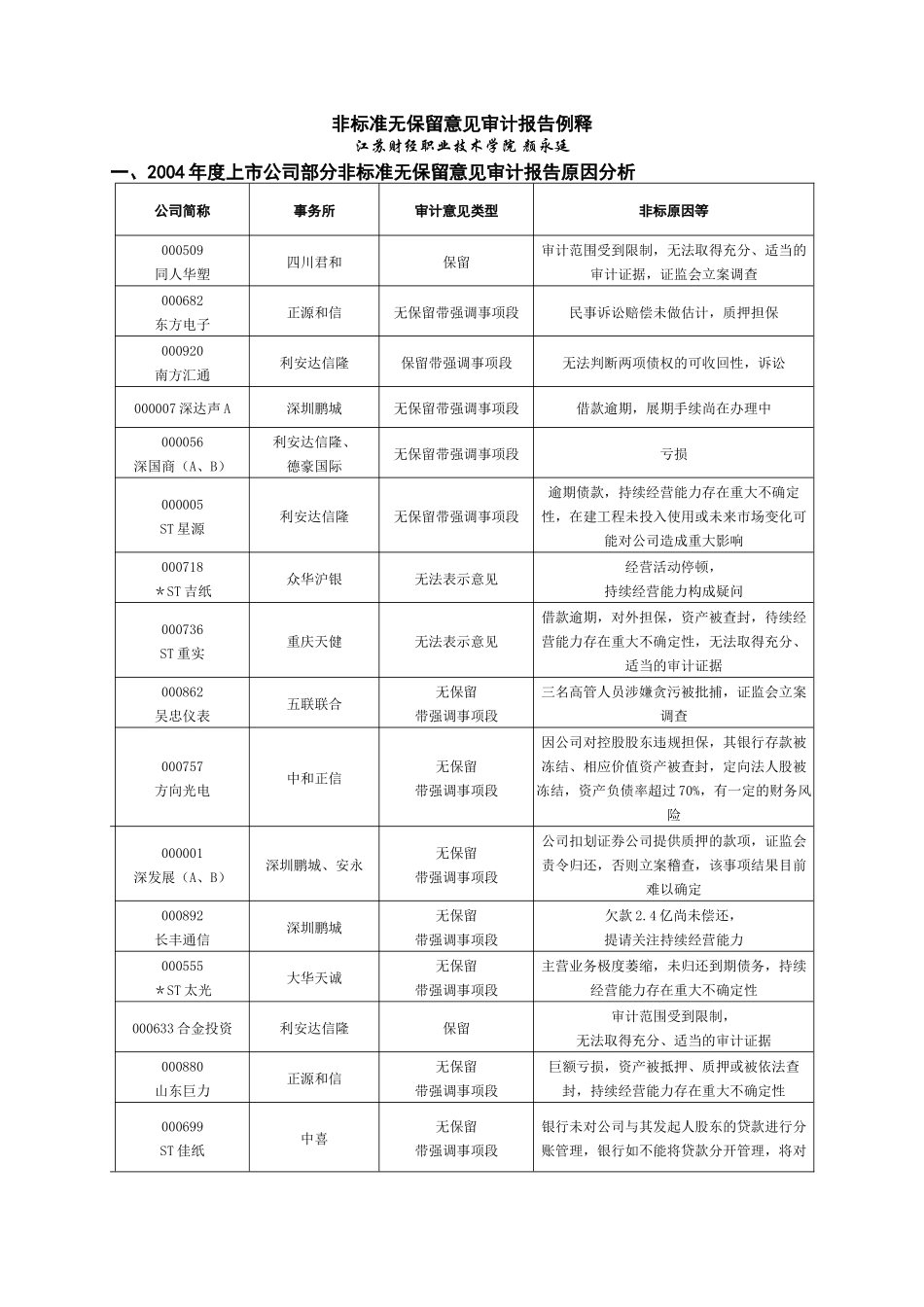

非标准无保留意见审计报告例释江苏财经职业技术学院颜永廷一、2004年度上市公司部分非标准无保留意见审计报告原因分析公司简称事务所审计意见类型非标原因等000509同人华塑四川君和保留审计范围受到限制,无法取得充分、适当的审计证据,证监会立案调查000682东方电子正源和信无保留带强调事项段民事诉讼赔偿未做估计,质押担保000920南方汇通利安达信隆保留带强调事项段无法判断两项债权的可收回性,诉讼000007深达声A深圳鹏城无保留带强调事项段借款逾期,展期手续尚在办理中000056深国商(A、B)利安达信隆、德豪国际无保留带强调事项段亏损000005ST星源利安达信隆无保留带强调事项段逾期债款,持续经营能力存在重大不确定性,在建工程未投入使用或未来市场变化可能对公司造成重大影响000718*ST吉纸众华沪银无法表示意见经营活动停顿,持续经营能力构成疑问000736ST重实重庆天健无法表示意见借款逾期,对外担保,资产被查封,待续经营能力存在重大不确定性,无法取得充分、适当的审计证据000862吴忠仪表五联联合无保留带强调事项段三名高管人员涉嫌贪污被批捕,证监会立案调查000757方向光电中和正信无保留带强调事项段因公司对控股股东违规担保,其银行存款被冻结、相应价值资产被查封,定向法人股被冻结,资产负债率超过70%,有一定的财务风险000001深发展(A、B)深圳鹏城、安永无保留带强调事项段公司扣划证券公司提供质押的款项,证监会责令归还,否则立案稽查,该事项结果目前难以确定000892长丰通信深圳鹏城无保留带强调事项段欠款2

4亿尚未偿还,提请关注持续经营能力000555*ST太光大华天诚无保留带强调事项段主营业务极度萎缩,未归还到期债务,持续经营能力存在重大不确定性000633合金投资利安达信隆保留审计范围受到限制,无法取得充分、适当的审计证据000880山东巨力正源和信无保留