2010上半年品牌企业财务风险和资金状况分析2010年4月以来的房地产新政对房地产市场产生了较大影响,体现在房地产销售面积、销售额增速不断下降,房地产企业获取贷款难度加大、再融资全面收紧

在此形势下,研究组选取135家上市公司企业作为样本对其财务风险和资金状况进行研究;并重点对中海地产、万科、保利地产、恒大地产、绿城、金地集团、金融街控股等10余家品牌企业的财务状况进行了分析

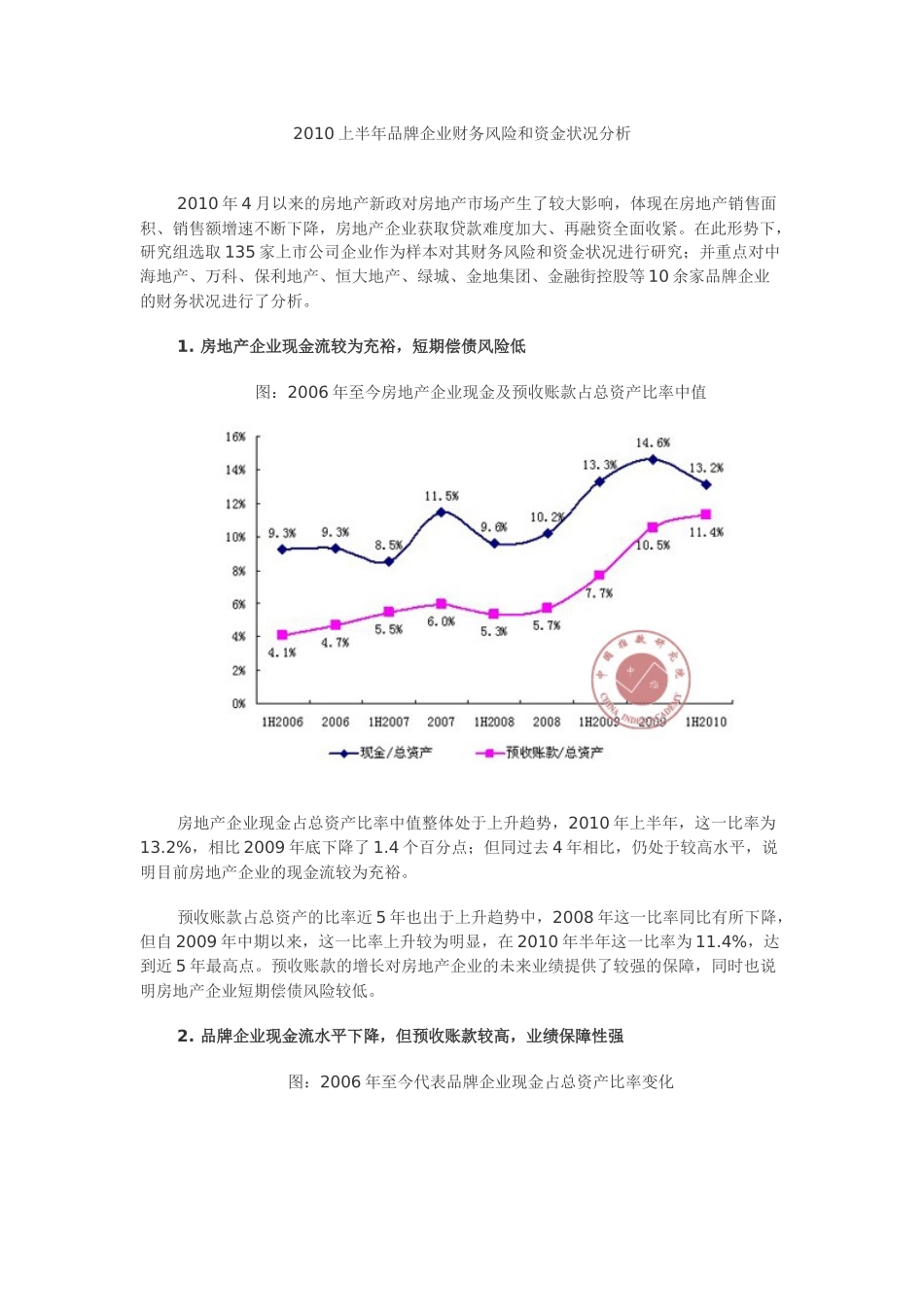

房地产企业现金流较为充裕,短期偿债风险低图:2006年至今房地产企业现金及预收账款占总资产比率中值房地产企业现金占总资产比率中值整体处于上升趋势,2010年上半年,这一比率为13

2%,相比2009年底下降了1

4个百分点;但同过去4年相比,仍处于较高水平,说明目前房地产企业的现金流较为充裕

预收账款占总资产的比率近5年也出于上升趋势中,2008年这一比率同比有所下降,但自2009年中期以来,这一比率上升较为明显,在2010年半年这一比率为11

4%,达到近5年最高点

预收账款的增长对房地产企业的未来业绩提供了较强的保障,同时也说明房地产企业短期偿债风险较低

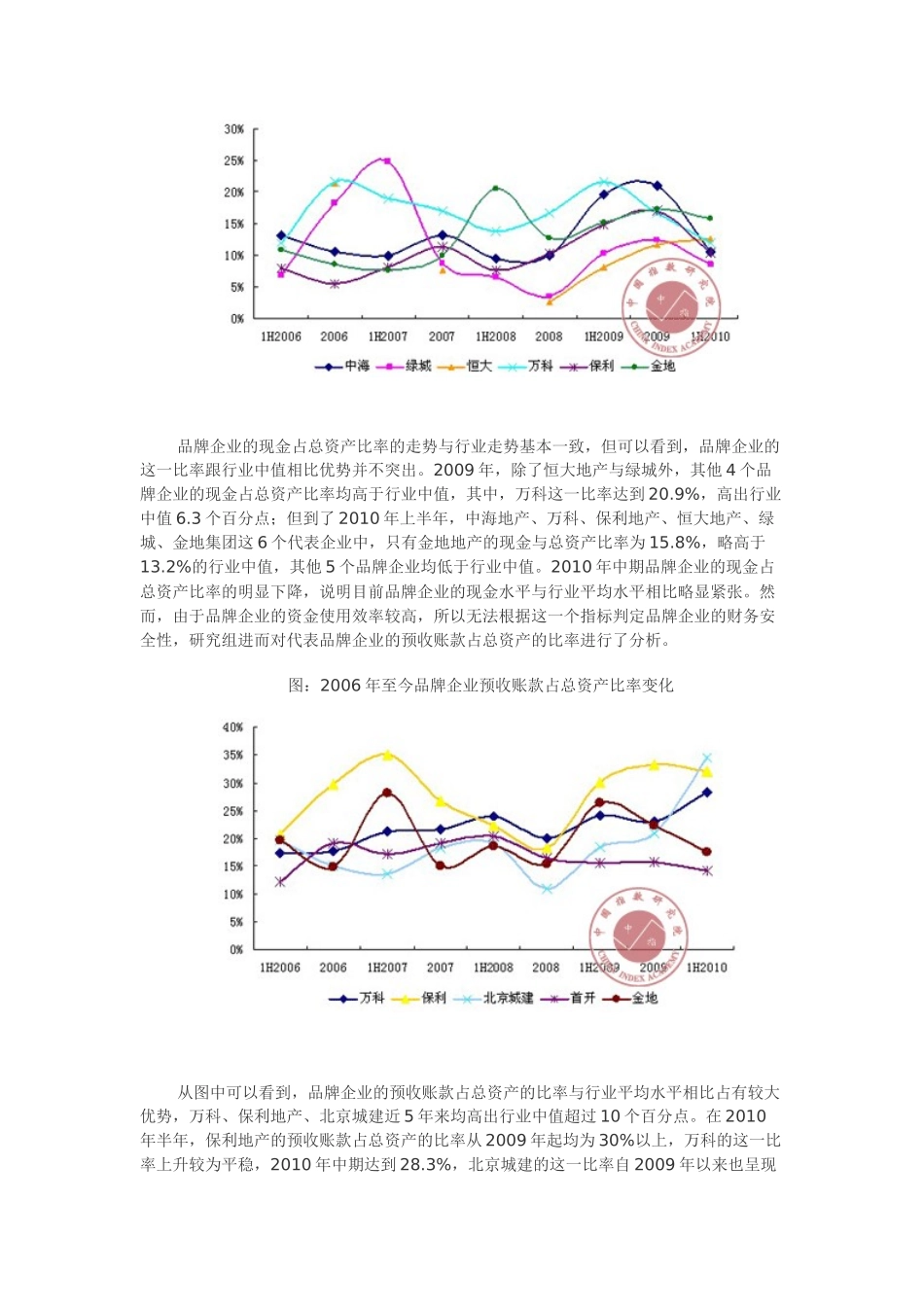

品牌企业现金流水平下降,但预收账款较高,业绩保障性强图:2006年至今代表品牌企业现金占总资产比率变化品牌企业的现金占总资产比率的走势与行业走势基本一致,但可以看到,品牌企业的这一比率跟行业中值相比优势并不突出

2009年,除了恒大地产与绿城外,其他4个品牌企业的现金占总资产比率均高于行业中值,其中,万科这一比率达到20

9%,高出行业中值6

3个百分点;但到了2010年上半年,中海地产、万科、保利地产、恒大地产、绿城、金地集团这6个代表企业中,只有金地地产的现金与总资产比率为15

8%,略高于13

2%的行业中值,其他5个品牌企业均低于行业中值

2010年中期品牌企业的现金占总资产比率的明显下降,说明目前品牌企业的现金水平与行业平均水平